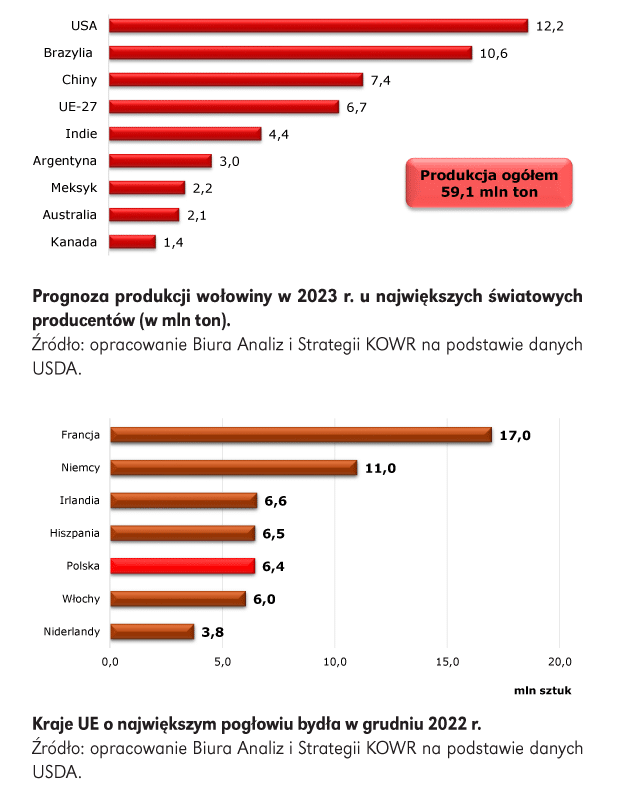

W prognozie opublikowanej w kwietniu 2023 r. Departament Rolnictwa Stanów Zjednoczonych (USDA) ocenił, że globalna produkcja wołowiny w 2023 r. obniży się nieznacznie, do 59,1 mln ton wobec 59,3 mln ton w 2022 r. Spodziewany spadek produkcji w USA (o 5,4%, do 12,2 mln ton), Argentynie (o 4,6% do 3,0 mln ton), Kanadzie (o 1,4% do 1,4 mln ton) i UE (o 0,4% do 6,7 mln ton), zostanie zrekompensowany jej wzrostem m.in. w Brazylii (o 2,1%, do 10,6 mln ton), Chinach (o 3,1%, do 7,4 mln ton), Indiach (o 2,1%, do 4,4 mln ton), Meksyku (o 1,8%, do 2,2 mln ton) i Australii (o 9,7%, do 2,1 mln ton).1

W Unii Europejskiej w grudniu 2022 r., pomimo utrzymujących się wysokich cen skupu żywca wołowego, kontynuowany był spadek pogłowia bydła, który odnotowano w większości krajów członkowskich. Nastąpił on m.in. we Francji (o 2%, do 17 mln szt.), w Niemczech (o 0,4%, do 11 mln szt.), Hiszpanii (o 1,8%, do 6,5 mln szt.), we Włoszech (o 3,7%, do 6 mln szt.) i w Irlandii (o 1,5%, do 6,6 mln szt.). Spośród liczących się producentów jedynie w Polsce i Niderlandach pogłowie wzrosło o około 1%, odpowiednio do 6,4 mln szt. i do 3,8 mln szt.2 W ocenie Komisji Europejskiej w całym 2023 r. produkcja wołowiny w UE może być mniejsza o 1,6% i wynieść 6,8 mln ton.3

Polska, wśród krajów Unii Europejskiej, zajmuje piąte miejsce pod względem wielkości pogłowia bydła, przy utrzymującej się tendencji wzrostowej w liczebności stada. W grudniu 2022 r. krajowe pogłowie liczyło 6 448 tys. szt., o 1,1% więcej niż przed rokiem. Największy wzrost odnotowano w przypadku cieląt – o 7%, liczebność bydła w wieku

2 lat i więcej zwiększyła się o 6%, zmniejszyła się natomiast liczebność młodego bydła w wieku 1-2 lat (o 11%)4. Według danych ARiMR (stan na 1.03.2023 r.) pogłowie bydła wyniosło 6,4 mln szt. i było o 1,9% większe niż w analogicznym okresie 2022 r., a liczba gospodarstw utrzymujących bydło uległa w tym czasie redukcji z 308,6 tys. do 293,3 tys.

W 2022 r. w Polsce uboje przemysłowe bydła (bez cieląt) wyniosły 1 058 tys. ton w wadze żywej (552 tys. ton wbc.) i były o 3% mniejsze niż przed rokiem.

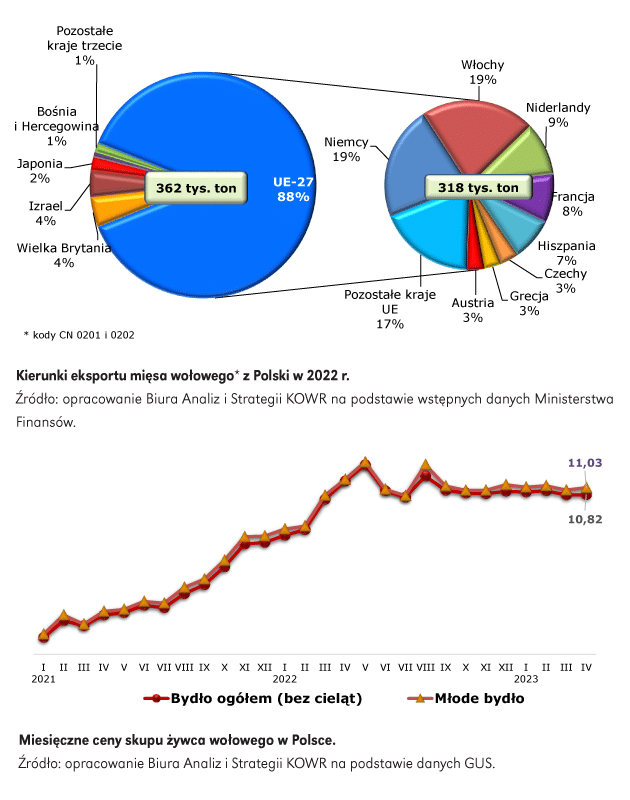

Mniejsza podaż wołowiny pochodzącej z produkcji UE oraz utrzymujący się wysoki poziom cen na rynku międzynarodowym skutkowały ograniczeniem unijnego eksportu do krajów trzecich. W 2022 r. z krajów UE wyeksportowano łącznie 958 tys. ton produktów wołowych (w ekwiwalencie tusz)5, o 7% mniej niż w 2021 r. Największym odbiorcą, z 40% udziałem w wolumenie eksportu była Wielka Brytania, dokąd sprzedano 382 tys. ton produktów wołowych, o 11% więcej niż w 2021 r. Mniejszy udział w eksporcie (3–7%) miały: Izrael (64 tys. ton), Bośnia i Hercegowina (38 tys. ton), Ghana (32 tys. ton), Wybrzeże Kości Słoniowej i Filipiny (po 30 tys. ton). Równocześnie import produktów wołowych do UE w 2022 r. był o 24% większy niż w 2021 r. i wyniósł 383 tys. ton6.

W 2022 r. Polska była drugim, po Irlandii, eksporterem produktów wołowych poza obszar celny UE. Jednak przeważająca część (86% wolumenu) asortymentu wołowego wywożonego z Polski kierowana była do państw UE. W 2022 r. z Polski wywieziono 474 tys. ton produktów wołowych i cielęcych (w ekwiwalencie tusz)7, o 2% mniej niż przed rokiem. Przychody z eksportu tego asortymentu wzrosły o 31%, do 2,4 mld euro (11 mld zł). Duża dynamika wzrostu wartości eksportu w 2022 r. była spowodowana znacząco wyższymi niż w 2021 r. cenami transakcyjnymi wołowiny.

Przedmiotem wywozu było głównie mięso wołowe (88% udziału), którego za granicę sprzedano 362 tys. ton (w wadze produktu), o 4% mniej niż w 2021 r. Odbiorcami mięsa wołowego były głównie kraje UE-27 (88% udziału w wolumenie), m.in.: Niemcy i Włochy (po 19%, odpowiednio 70 tys. ton i 69 tys. ton), Niderlandy (9%, 32 tys. ton), Francja (8%, 30 tys. ton) i Hiszpania (7%, 26 tys. ton), a spoza UE – Wielka Brytania (4%, 16 tys. ton), Izrael (4%, 14 tys. ton) i Japonia (2%, 7 tys. ton).

W okresie styczeń-marzec 2023 r. eksport produktów wołowych i cielęcych z Polski wzrósł o 10% w porównaniu z pierwszym kwartałem 2022 r. i wyniósł 626 tys. ton. Wzrost eksportu był następstwem mniejszej podaży żywca wołowego w krajach będących znaczącymi producentami i konsumentami mięsa wołowego – m.in. we Francji, Hiszpanii, Włoszech, Wielkiej Brytanii. Jednocześnie import asortymentu wołowego do Polski zmniejszył się o 22%, do 13 tys. ton.

W pierwszych trzech kwartałach 2022 r. na skutek m.in. mniejszej produkcji żywca wołowego u głównych unijnych producentów, w tym również w Polsce oraz rosnących kosztów chowu bydła, utrzymywała się wzrostowa tendencja ceny żywca wołowego

w skupie. W czwartym kwartale 2022 r., prawdopodobnie na skutek spadku siły nabywczej konsumentów w związku z wysoką inflacją, nastąpiło ograniczenie popytu na wołowinę na rzecz tańszych gatunków mięsa, co zahamowało wzrost cen. W efekcie od czwartego kwartału 2022 r. ceny skupu bydła rzeźnego utrzymują się na stabilnym poziomie. W kwietniu 2023 r. krajowi dostawcy za bydło ogółem (bez cieląt), podobnie jak w marcu br., przeciętnie uzyskiwali 10,82 zł/kg, o 4% mniej niż przed rokiem. Cena skupu młodego bydła wyniosła 11,03 zł/kg, o 0,6% więcej niż w marcu 2023 r., ale o 2% mniej niż w kwietniu 2022 r.

Literatura dostępna w redakcji.

Marcin Wroński

Zastępca Dyrektora Generalnego

Krajowego Ośrodka Wsparcia Rolnictwa

![]()