Analizując zmiany w zwyczajach i zachowaniach zakupowych polskich gospodarstw domowych, w tym także w zakupach mięsa i jego przetworów, mam wrażenie, że powinienem zaczynać opis od słów znanych z pierwszej części „Gwiezdnych Wojen”, to znaczy „…dawno, dawno temu, w odległej galaktyce…”. Albo przywoływać dowcip o „Tesco pełnym octu”, co młodzi ludzi wskazywali jako niemożliwe, gdy słyszeli, że kiedyś w sklepach na półkach był tylko ocet.

Oglądając filmy z lat 80 czy 90 ubiegłego wieku z pewną nostalgią (nie, żebym tęsknił) patrzę na sceny ze sklepów mięsnych – haki, lada, Pani za ladą, papier lub pergamin i zakupy „na wagę”. O szerokości asortymentu nie mówię, bo nie bardzo jest o czym. Wędliny pakowane i mięso w postaci pakowanej „nie występowały w przyrodzie”. No, chyba, że jako egzotyka z zachodu. Wydawało się, nawet gdy na półkach sklepowych pojawiły się w ofercie produkty pakowane, że tradycyjna sprzedaż z lady będzie jeszcze wiele lat dominować. Życie pokazało, że nie.

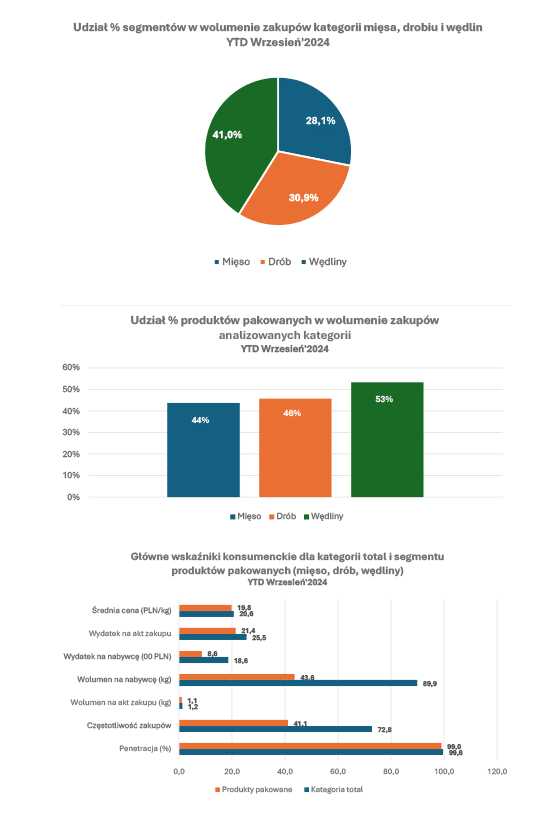

Polskie gospodarstwa domowe kupiły w ciągu pierwszych 9 miesięcy br. łącznie prawie 1.215 tys. ton mięsa, drobiu i wędlin. Największy udział w wolumenie zakupów produktów mięsnych miały wędliny (41%), potem drób (ponad 30%) i mięso inne niż drobiowe (ponad 28%).

Produkty pakowane w całej tak zdefiniowanej kategorii stanowiły ponad 48% zakupów w ujęciu wolumenowym, a kupowane na wagę niecałe 52%. Nietrudno zrozumieć w tej sytuacji moje „dawno, dawno” z początku analizy. Produkty pakowane stanowiące prawie połowę rynku mięsa, drobiu i wędlin? Jeszcze niedawno wydawało się niemożliwe. A jednak.

W analizowanych segmentach produkty pakowane mają różne znaczenie – największe w wędlinach. Tutaj uwaga – produkty pakowane w kategorii wędlin stanowią ponad 50% wolumenu zakupów! W drobiu i mięsie innym niż drobiowe ten segment stanowi odpowiednio 46% i 44% wolumenu zakupów dokonywanych przez polskie gospodarstwa domowe na swoje potrzeby (przynoszonych do domu).

Na zakupy mięsa i przetworów mięsnych (wędlin) gospodarstwa domowe wydały w okresie styczeń wrzesień 2024 ponad 25 mld PLN. Kategoria znalazła się w koszykach ponad 99,5% nabywców, którzy sięgnęli po nią prawie 73 razy w tym czasie. Przeciętnie każde z kupujących gospodarstw wydało na zakupy mięsa i wędlin ponad 1.850 PLN, płacąc za jednorazowy zakup bez mała 25,5 PLN. W tym samym czasie produkty pakowane w analizowanej kategorii kupiło ponad 99% polskich gospodarstw domowych, wydano na nie ponad 11,6 mld PLN, a nabywcy sięgali po produkty pakowane średnio ponad 41 razy. Przeciętnie każde z kupujących gospodarstw wydało na mięso lub wędliny pakowane prawie 865 PLN, a każdorazowy zakup to wydatek ponad 21 PLN. Każde z kupujących kategorię gospodarstw domowych zakupiło prawie 90 kg mięsa i wędlin, z czego prawie 44 kg stanowiły produkty pakowane. Wolumen jednorazowego zakupu w obu przypadkach był podobny – kupując całą kategorię wkładaliśmy do koszyka jednorazowo ponad 1,2 kg, a w przypadku zakupów produktów pakowanych z kategorii było to o ok. 20 dkg mniej, to znaczy nieco ponad 1 kg. Co ciekawe, w analizowanym okresie, średnia cena dla segmentu produktów pakowanych (19,8 PLN / kg) była nieco niższa niż dla całej kategorii (20,6 PLN).

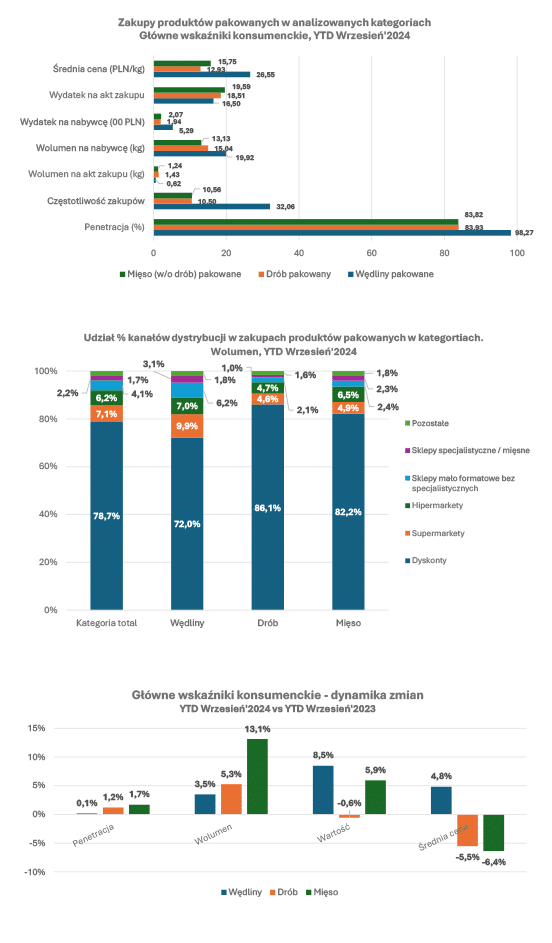

Zakupy produktów pakowanych w analizowanych kategoriach są dość zróżnicowane. Owo zróżnicowanie widać na wszystkich głównych wskaźnikach konsumenckich: liczbie nabywców (penetracja), częstotliwości zakupów, wartości zakupów i wolumenach zakupów – wolumenie na nabywcę, wolumenie na akt zakupu i całkowitym wolumenie zakupów.

Największą liczbę nabywców mają pakowane wędliny (ponad 98% gospodarstw domowych dokonało zakupu tego segmentu), chociaż są one najdroższe spośród analizowanych kategorii. Również pakowane wędliny znajdują się najczęściej w koszyku zakupowym – ponad 32 razy w analizowanym okresie. Jednocześnie wydajemy na nie najmniej podczas jednego zakupu – niecałe 17 PLN – i kupujemy jednorazowo najmniej. Drób oraz mięso inne niż drobiowe znalazło w ciągu pierwszych 9 miesięcy br. nabywców w ponad 83% gospodarstw domowych w Polsce, które każdorazowo kupowały ponad 1,2 kg mięsa i ponad 1,4 kg drobiu. Dość oczywistym wydaje się, iż jest to pochodna okazji i sposobów konsumpcji oraz oferty rynkowej – choćby wielkości opakowań.

Często produkty pakowane, szczególnie mięso i drób, postrzegamy jako dominującą ofertę w sklepach dyskontowych. Wynika to moim zdaniem z faktu, że lada tradycyjna w sklepach tego formatu występuje rzadko. Oferta dyskontów to przede wszystkim lada samoobsługowa, także w kontekście kategorii mięsa i jego przetworów. Przyjrzyjmy się temu bliżej i zobaczmy czy tak rzeczywiście jest.

Powiedzieć, że dyskonty są głównym kanałem dystrybucji segmentu produktów pakowanych w mięsie, mięsie drobiowym i wędlinach to jakby nic nie powiedzieć. Ten rodzaj sklepów jest kanałem zdecydowanie dominującym, z udziałami na poziomie od 72% w przypadku wędlin pakowanych do ponad 86% w przypadku drobiu. Następne w kolejności są supermarkety, ale w żadnym z analizowanych segmentów ich udział w wolumenie zakupów dokonywanych przez gospodarstwa domowe nie dochodzi nawet do 10%, osiągając prawie ten poziom jedynie w kategorii wędlin. Co ciekawe sklepy specjalistyczne mają także swój udział w zakupach produktów pakowanych, osiągający w kategorii wędlin nawet nieco ponad 3% w ujęciu wolumenowym. Jakkolwiek by na to nie patrzeć, hegemonia dyskontów nie podlega żadnej dyskusji. Produkty pakowane to domena sklepów wielkopowierzchniowych, które łączne odpowiadają za ok. 90% zakupów w każdej z analizowanych kategorii.

Przyjrzyjmy się teraz jak 3 pierwsze kwartały roku 2024 wyglądały w porównaniu z analogicznym okresem rok wcześniej i porównajmy główne wskaźniki konsumenckie. Zaczniemy od liczby nabywców. Pakowane mięso oraz pakowany drób pozyskały nowych nabywców w porównaniu z rokiem ubiegłym. W przypadku mięsa było to prawie 1,5pp co oznacza, że bez mała 190 tysięcy nowych gospodarstw domowych kupiło produkty pakowane w tej kategorii.

W przypadku drobiu liczba nowych nabywców to nieco ponad 137 tysięcy gospodarstw domowych, co oznacza wzrost o ok. 1pp w porównaniu z rokiem poprzednim. Liczba nabywców wędlin pakowanych praktycznie nie uległa zmianie (wzrost o 0,1pp), pozostając stabilnie na wysokim poziomie (zakupu dokonało bez mała 98,3% polskich gospodarstw domowych, podczas gdy rok wcześniej było to nieco ponad 98,1%).

Wzrósł wolumen zakupów segmentu produktów pakowanych we wszystkich analizowanych kategoriach – o 3,5% dla wędlin, ponad 5% w przypadku drobiu oraz ponad 13% dla mięsa innego niż mięso drobiowe. Warto w tym miejscu zauważyć, że zarówno w przypadku drobiu jak też mięsa innego niż drobiowe zmalała średnia cena zakupu – o nieco ponad 5% dla drobiu i nieco ponad 6% w przypadku innego mięsa. Średnia cena wędlin paczkowanych nieznacznie wzrosła (+4,8%) – dynamika wzrostu była zdecydowanie niższa niż poziom inflacji.

Przypomnijmy sobie teraz powody wskazywane przez nabywców jako główne przy wyborze produktów na wagę (raport GfK „Mięso – kochaj albo rzuć”, Grudzień 2021). W przypadku mięsa, podobnie jak dla wędlin, było to bezpieczeństwo i uniknięcie kontaktu z bakteriami i wirusami, brak dostępności mięsa świeżego na wagę w najbliższym sklepie, dłuższy termin przydatności do spożycia oraz informacje umieszczone na opakowaniu. Podkreślano także zaufanie do marki, szczególnie w przypadku pakowanych wędlin. Zasadne wydaje się stwierdzenie, że te powody nie uległy zmianie. Podobne opinie wyrażają nabywcy także teraz.

Warte podkreślenia są moim zdaniem kwestie związane z informacjami na opakowaniu oraz znaczenie marki – są to jasne wskazania dla producentów, że produkty pakowane „mają przyszłość”. Pozwalają na budowanie marki i stanowią doskonały nośnik informacji. Bez konieczności ponoszenia dodatkowych – poza „normalnymi” kosztami produkcji – inwestycji w produkt.

Podsumowując: uzasadnione wydaje się przekonanie, że produkty pakowane w kategorii mięsa, drobiu i wędlin nie tylko mają znaczącą pozycją na rynku, ale także, że pozycja ta będzie rosła. Segmentem są zainteresowani producenci, detaliści, a przede wszystkim – a to oni właśnie mają głos decydujący –konsumenci. To właśnie nabywcy swoimi decyzjami, swoim portfelem głosują za lub przeciw obecności konkretnych produktów na rynku. A oni, w przypadku produktów pakowanych, zdecydowanie zagłosowali „za”.

Mam przekonanie, że poza wskazanymi przez respondentów głównymi powodami wyboru pakowanego mięsa, drobiu i wędlin jest także po prostu wygoda. Dostępna jest szeroka oferta produktów w porcjach – mam tutaj na myśli zarówno kwestię samego pokrojenia (wędliny w plastrach, mięso pokrojone na kotlety czy gulasz, kurczak podzielony na części) jak też różnorodną gramaturę czy liczbę porcji – przywołajmy choćby liczbę burgerów czy steków w opakowaniu czy wielkość paczki w przypadku mięsa mielonego czy filetów drobiowych (np. „opakowanie rodzinne”). Chciałoby się zawołać niczym sprzedawca na targu: „brać, wybierać, decydować i niczego nie żałować”. Jeśli rozumiem dobrze pojęty interes sprzedawcy, nie żałować przede wszystkim pieniędzy na zakupy.

Zatem życzę dużej ich ilości i … na zakupy!

Dane zakupowe z Panelu Gospodarstw Domowych (zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).

Źródło danych: CPS GfK / YouGov.

Grzegorz Mech

Business Development Manager w Consumer Panel Services

Poland GfK / YouGov