Z Magdaleną Kowalewską – Starszą Analityczką Sektora Food and Agri w Banku BNP Paribas

rozmawia Katarzyna Salomon

Jakie najważniejsze zjawiska kształtują naszą rzeczywistość?

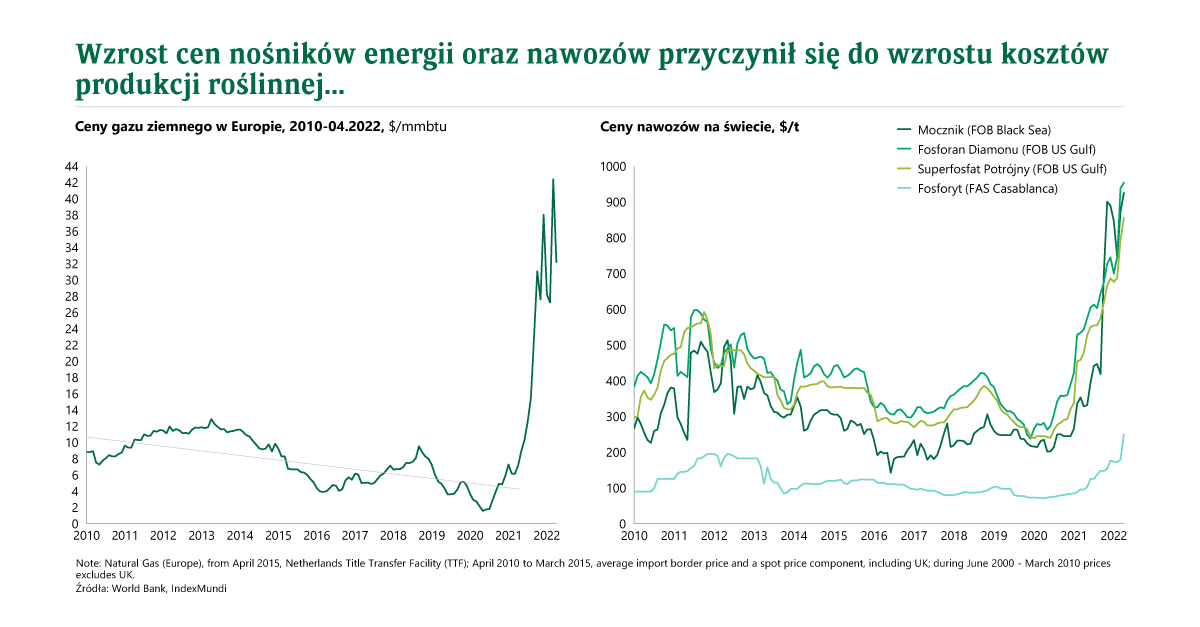

Ostatnie kilkanaście miesięcy było okresem niezwykle dynamicznych zmian, zarówno o charakterze lokalnym, jak i globalnym. Pierwszym ze zjawisk mających wpływ na naszą rzeczywistość jest COVID-19, z którym zmagamy się już od ponad dwóch lat i który od samego początku stanowi ogromne wyzwanie dla sektora służby zdrowia, ale nie tylko. Odpowiada także bezpośrednio za kwestię lockdownów, zerwanych łańcuchów dostaw, a w konsekwencji również za osłabienie globalnej gospodarki i związanych z tym zmian zachowań konsumenckich. Kolejnym zjawiskiem są wzrosty cen paliw i surowców energetycznych. Ceny gazu poszybowały w górę, a ponieważ stanowi on jeden z kluczowych czynników kosztowych w produkcji nawozów sztucznych, konsekwencją był wzrost ich cen. Nawozy są z kolei ważnym czynnikiem kosztowym produkcji roślinnej, w szczególności zbóż i roślin oleistych, będących głównym składnikiem pasz dla zwierząt. Konsekwencją wzrostu cen surowców rolnych na giełdach światowych są wyższe ceny żywności, a to z kolei przyczynia się do wzrostu inflacji i tym samym osłabienia siły nabywczej konsumentów.

wpływ na naszą rzeczywistość jest COVID-19, z którym zmagamy się już od ponad dwóch lat i który od samego początku stanowi ogromne wyzwanie dla sektora służby zdrowia, ale nie tylko. Odpowiada także bezpośrednio za kwestię lockdownów, zerwanych łańcuchów dostaw, a w konsekwencji również za osłabienie globalnej gospodarki i związanych z tym zmian zachowań konsumenckich. Kolejnym zjawiskiem są wzrosty cen paliw i surowców energetycznych. Ceny gazu poszybowały w górę, a ponieważ stanowi on jeden z kluczowych czynników kosztowych w produkcji nawozów sztucznych, konsekwencją był wzrost ich cen. Nawozy są z kolei ważnym czynnikiem kosztowym produkcji roślinnej, w szczególności zbóż i roślin oleistych, będących głównym składnikiem pasz dla zwierząt. Konsekwencją wzrostu cen surowców rolnych na giełdach światowych są wyższe ceny żywności, a to z kolei przyczynia się do wzrostu inflacji i tym samym osłabienia siły nabywczej konsumentów.

W jaki sposób konflikt zbrojny w Ukrainie wpływa na sytuację na rynku?

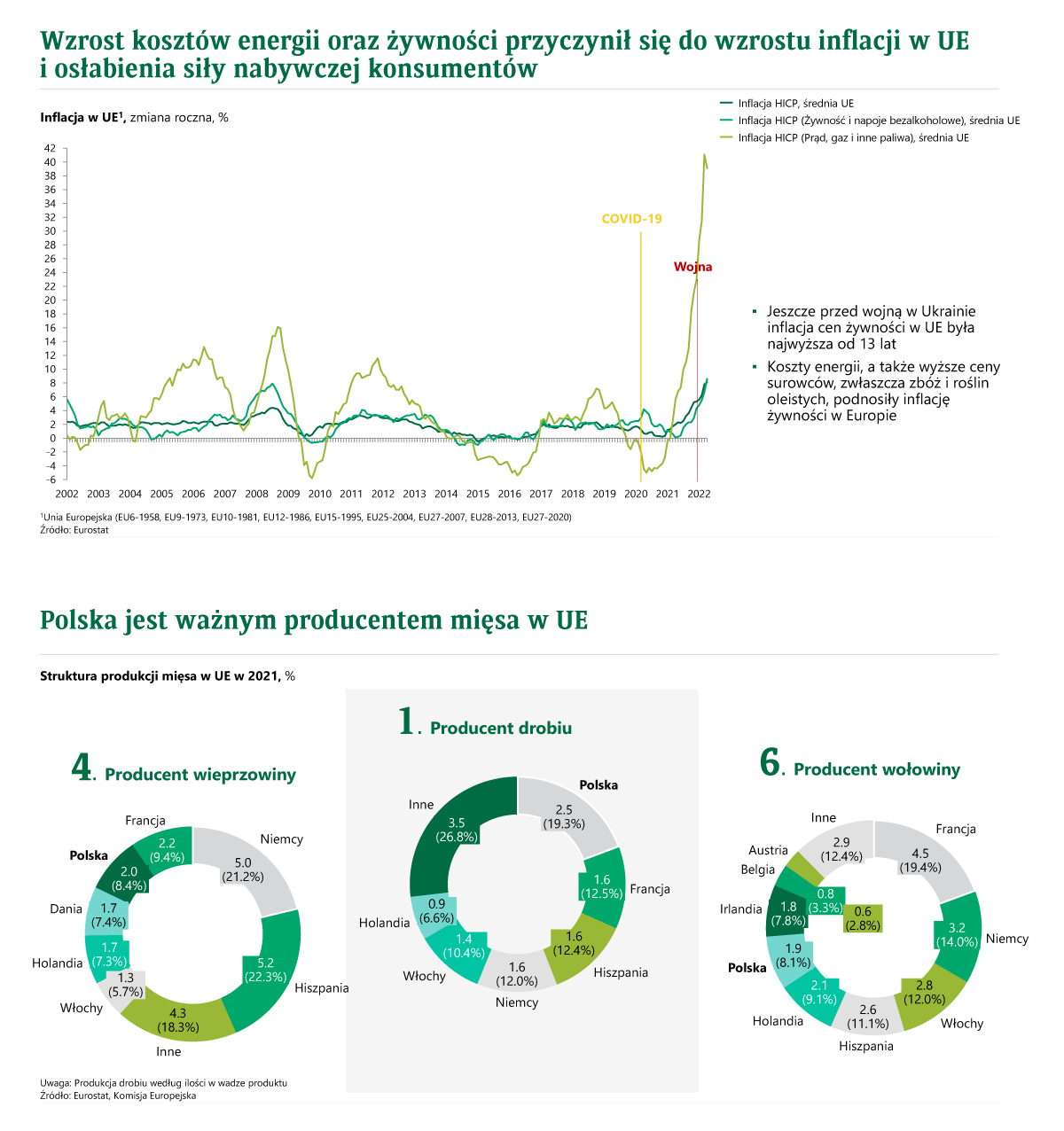

Inflacja była wysoka jeszcze przed wybuchem konfliktu zbrojnego. Wojna jednak w znaczący sposób przyspieszyła te niekorzystne zmiany. Ten ogromny kryzys humanitarny i militarny, jest również olbrzymim wyzwaniem gospodarczym, szczególnie jeśli chodzi o rynek food i agro. Ukraina i Rosja odpowiadają bowiem łącznie za ¼ światowego handlu zbożami i znaczną część międzynarodowego handlu roślinami oleistymi. Ukraina jest odpowiedzialna za niemal połowę światowego eksportu oleju słonecznikowego, który jest ważnym składnikiem w przemyśle spożywczym. Szczególnie w ostatnim czasie, kiedy olej palmowy zaczął być zastępowany w recepturach innymi olejami, między innymi właśnie olejem słonecznikowym.

Jak w tych warunkach funkcjonował rynek mięsa?

Patrząc globalnie można powiedzieć, że poradził sobie nie najgorzej. Pomimo dynamicznego i trudnego otoczenia, produkcja mięsa stale rośnie. W 2021 roku na świecie wyprodukowano łącznie 334 mln ton mięsa. Prym wiedzie tu drób, który ma największy udział w strukturze produkcji i konsumpcji na świecie, a przy tym charakteryzuje się najwyższą dynamiką wzrostu.

Jak na tym tle wygląda Polska?

Nasz kraj jest ważnym graczem na rynku międzynarodowym. Plasujemy się na pierwszym miejscu na świecie, jeśli chodzi o produkcję drobiu, na czwartym w produkcji wieprzowiny i szóstym – wołowiny. To, z czym obecnie zmagamy się na polskim rynku mięsa, jest bezpośrednim przełożeniem tego, co dzieje się w Unii i partycypujemy w przemianach, które następują na tym rynku.

Marże przemysłu mięsnego należą do jednych z niższych w przemyśle spożywczym, ale są relatywnie stabilne.

To prawda. Analizując, jak parametry finansowe branży mięsnej kształtują się na tle innych branż, warto zwrócić uwagę, że przemysł mięsny charakteryzuje się niższą marżowością niż inne sektory rynku i przeciętnie cała branża spożywcza. Warto przy tym podkreślić, że marże są relatywnie stabilne, mimo iż z perspektywy poszczególnych przedsiębiorstw może to wyglądać nieco inaczej.

Czy marże w przemyśle mięsnym uległy poprawie w ostatnich latach?

Jeśli spojrzeć na ostatnie lata, można przyjąć, że przeciętne przychody na jedno przedsiębiorstwo, zatrudniające powyżej dziewięciu pracowników w branży mięsnej rosły nieco wolniej niż w przemyśle spożywczym (według GUS). Marżowość poprawiła się jednak w ostatnim czasie i wzrosła do 6,5% w 2021 roku. W pierwszej połowie 2022 r. obserwowaliśmy kontynuację tego trendu, a przeciętna marża EBITDA wyniosła 7%. Należy przy tym pamiętać, że przemysł mięsny to szerokie pojęcie, bo mówimy tutaj zarówno o przetwórstwie drobiu, jak i mięsa czerwonego. To rozgraniczenie jest istotne, ponieważ poszczególne PKD charakteryzowały się zróżnicowaną marżowością. Najwyższą, bo 7,3% w 2021 roku cechowały się przedsiębiorstwa specjalizujące się w produkcji wyrobów mięsnych. Najniższe marże uzyskiwali natomiast przetwórcy drobiu. Warto przypomnieć, że również rok 2020 był wyjątkowo trudny dla tego segmentu rynku.

Spójrzmy teraz na stronę kosztową. Dlaczego te marże kształtowały się właśnie w taki, a nie inny sposób?

W strukturze kosztów w przetwórstwie mięsnym i spożywczym największy udział stanowią koszty surowca, kształtujące się na poziomie 66% w przypadku przemysłu mięsnego i 63% w przypadku przemysłu spożywczego. Zacznijmy od wieprzowiny, która jest ważnym surowcem w przetwórstwie mięsnym. Jej największym producentem i importerem na świecie są Chiny, które przez ostatnie lata borykały się z kryzysem związanym z ASF. Pogłowie świń zmniejszyło się w związku z tym o ponad 1/3, a to wyraźnie odbiło się na poziomie produkcji, która z 54 – 55 mln ton zmalała do 36 mln ton w 2020 roku. Korzystała na tym cała Unia i główni eksporterzy, jak chociażby Niemcy. Rząd chiński podejmował jednak wiele działań wspierających odbudowę pogłowia trzody chlewnej, czego efekty już są widoczne. Według szacunków USDA w tym roku produkcja wieprzowiny w Chinach wyniesie około 50-51 mln t., czyli jedynie o 3-4 mln mniej, niż przed wybuchem ASF.

Co to oznacza?

Oznacza to, że Chiny odbudowały potencjał produkcyjny i możliwości zaopatrzenia w mięso. Będą więc mniej kupować i szacuje się, że prognozowany import będzie o 9% mniejszy niż w roku ubiegłym. Jeśli porównamy natomiast rekordowy import wieprzowiny w 2020 roku – 5,3 mln ton z prognozami na koniec 2022 roku – czyli 3,5 mln ton, to mamy do czynienia z bardzo dużym spadkiem importu. Odbija się to na światowym bilansie handlowym i wywołuje presję cenową. Należy mieć świadomość, że Polska nie jest bezludną wyspą i wszystko, co dzieje się na świecie, znajduje odzwierciedlenie również w cenach na rynku krajowym. Można więc zauważyć, że ceny skupu żywca przez kilkanaście miesięcy utrzymywały się na relatywnie niskich poziomach – w okolicach średniej, albo wręcz poniżej średniej wieloletniej. Dopiero ostatnie miesiące przyniosły wzrosty. I tak na przykład, według danych Ministerstwa Rolnictwa, cena skupu żywca wieprzowego we wrześniu przeciętnie wyniosła 7,81 zł/kg, czyli o 77% więcej w relacji rocznej. W 2021 roku o 30% wyższa w stosunku do ubiegłego roku. Jednocześnie, pasze dla wszystkich gatunków zwierząt, w tym dla trzody, podrożały w tym samym okresie o ponad 45%, co pozwoliło na powrót przeciętnej opłacalności do średniej wieloletniej.

W jaki sposób monitorowana jest opłacalność produkcji?

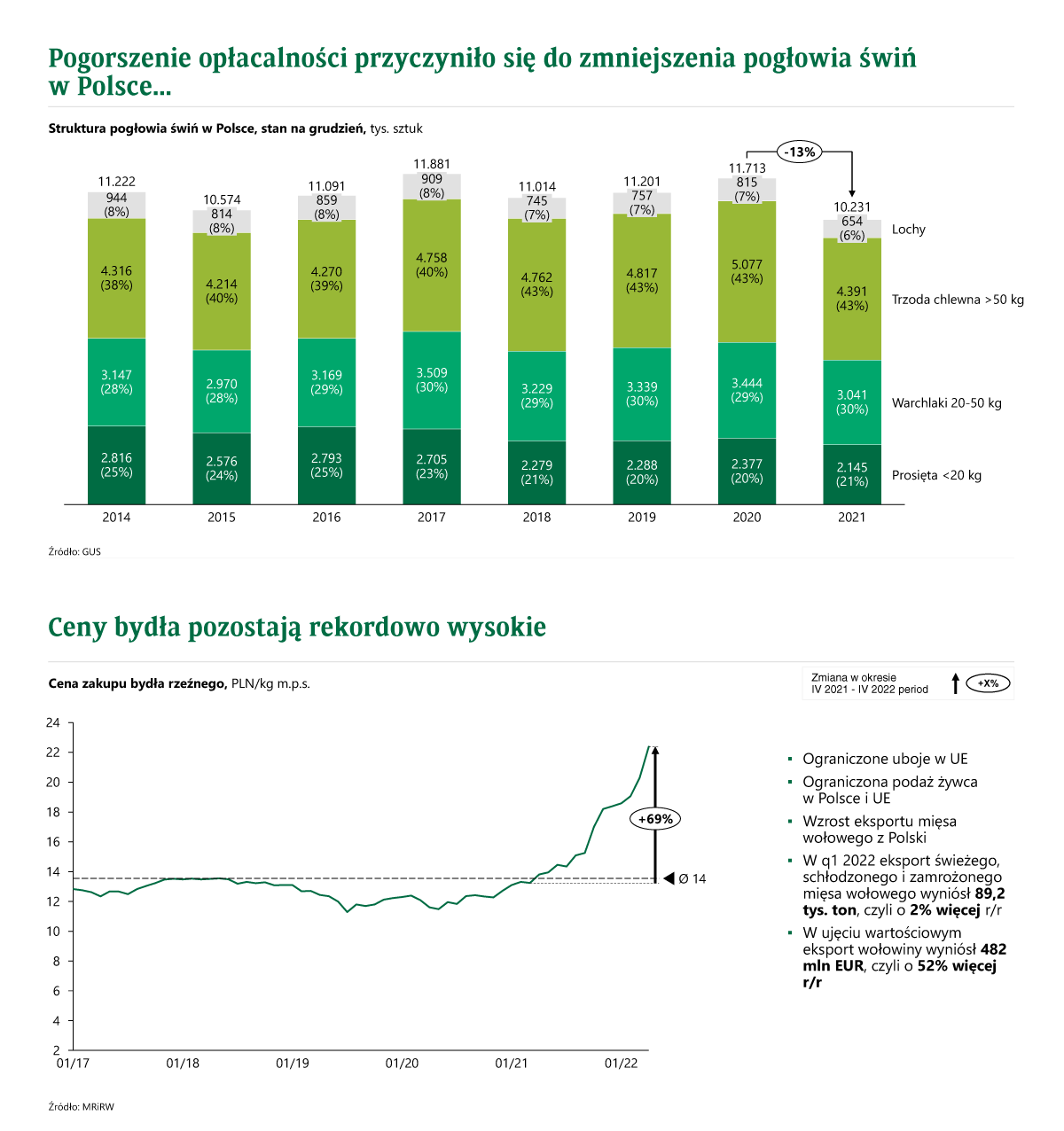

Podstawowym wskaźnikiem, który monitorujemy, biorąc pod uwagę opłacalność produkcji pierwotnej jest relacja cen żywca do cen paszy. Mówiąc inaczej – ile kg paszy można kupić za kg żywca. Widzimy, że ta relacja na przestrzeni ostatnich kilkunastu miesięcy utrzymywała się poniżej wieloletniej średniej, jednak w ostatnich miesiącach, ze względu na wzrost cen żywca powróciła do tej średniej. Oczywiście, pogorszenie opłacalności produkcji wpłynęło bezpośrednio na poziom pogłowia w Polsce. Część hodowców zmniejszyła swoje obsady. Konsekwencją tego, jest odnotowany w grudniu 2021 roku spadek pogłowia aż o 13%. W czerwcu br. odnotowano dalszy jego spadek. Pogłowie trzody zmniejszyło się do 9,6 mln sztuk. Co ważne, najsilniejszy spadek odnotowano w grupie produkcyjnej loch, a wiemy, że im mniej loch, tym mniej prosiąt. W tej perspektywie oczekujemy więc kolejnych spadków. Mniejsze pogłowie to również mniejsze uboje. Widać przy tym wyraźnie, że dotyczy to nie tylko Polski. Podobne tendencje odnotowała większość krajów unijnych, z wyjątkiem Hiszpanii. Jeśli natomiast chodzi o przełożenie kosztów produkcji na ceny żywca, a w konsekwencji na ceny mięsa na półkach sklepowych, w przypadku rynku wieprzowiny można powiedzieć, że mechanizm transmisji cen od producenta do konsumenta nie działał w pełni efektywnie. Przez dłuższy czas wzrostom pasz nie towarzyszyły bowiem analogiczne wzrosty cen żywca, a w zasadzie cen produktów mięsnych.

Trzeba też podkreślić, że w grudniu 2021 roku, biorąc pod uwagę podstawowe produkty spożywcze monitorowane przez GUS, mięso wieprzowe było jedną z niewielu kategorii, która nie odnotowała wzrostu. Ceny detaliczne większości produktów spożywczych wzrastały, a wieprzowina w grudniu 2021 rok do roku była o 2% tańsza. Rok 2022 przyniósł jednak przenegocjowanie kontraktów z sieciami i odbiorcami detalicznymi, czego konsekwencją są wzrosty cen detalicznych. Transmisja cen w dalszym ciągu nie następuje jednak w pełni.

Przejdźmy teraz do rynku drobiu.

Polska ze swoim 20% udziałem w rynku jest największym producentem drobiu w UE. Tu obserwowaliśmy tendencję wzrostową, jeśli chodzi o ceny skupu kurcząt brojlerów. We wrześniu 2022 roku kurczęta brojlery skupowano średnio w cenie o 46% wyższej niż przed rokiem. Równocześnie natomiast drożały pasze – o ponad 40%. Należy pamiętać, że pasza stanowi około 70-75% kosztów produkcji kurcząt. Ponieważ jednak wzrosty cen skupu były wyższe niż dynamika wzrostów cen pasz, relacja cen żywca do cen paszy pozostawała powyżej średniej wieloletniej.

Dlaczego to było możliwe?

W przypadku drobiu, nieco inaczej niż w przypadku wieprzowiny, obserwowaliśmy efektywny mechanizm transmisji cen w całym łańcuchu wartości. Wzrostom cen pasz dość szybko towarzyszyły wzrosty cen żywca oraz produktów na półkach sklepowych. Drób z kolei w grudniu 2021 roku był jedną z tych kategorii, które najbardziej podrożały w cenach detalicznych. Można więc powiedzieć, że ten mechanizm w tym przypadku był rzeczywiście efektywny.

Jeszcze dwa słowa odnośnie rynku wołowiny.

Mamy tutaj do czynienia z absolutnymi rekordami, jeśli chodzi o ceny skupu, które są o ponad 65-70% wyższe w relacji rocznej i kształtują się znacznie powyżej relacji wieloletniej. Wynika to nie tylko z ograniczonych ubojów w Polsce i UE, ale również z większego pobytu na ten rodzaj mięsa. Widzimy też wyraźny wzrost jeśli chodzi o eksport. W wolumenie nie jest co prawda imponujący, bo kształtuje się na poziomie 5%, ale wartościowo jest to wzrost aż o 39% w relacji rocznej.

A jak zatem kształtuje się strona przychodowa i w jaki sposób rynek konsumenta zachowywał się w ostatnim okresie?

Przeciętnie spożycie mięsa wynosi na świecie ponad 36 kg per capita, przy czym w UE jemy około 68-69 kg mięsa per capita, średnia w Polsce jest wyższa. Warto jednak zauważyć, że w całej Europie obserwujemy tendencję odchodzenia od mięsa czy też ograniczania jego spożycia. Według badań, aż 46% Europejczyków deklaruje, że spożywa mniej mięsa niż przed rokiem, a 40% planuje zmniejszyć jego spożycie w najbliższej przyszłości. Tutaj, jako główną przyczynę wymienia się przede wszystkim wpływ mięsa na zdrowie i na środowisko.

A co mówią liczby?

Analizując wpływ produkcji wybranych artykułów spożywczych na środowisko, najczęściej bierze się pod uwagę trzy aspekty – powierzchnię gruntu niezbędną do wyprodukowania 1 kg produktu, zużycie wody na 1 kg produktu oraz emisję gazów na 1000 kcal produktu. Należy przy tym pamiętać, że wartości te dotyczą całego łańcucha produkcyjnego – od paszy do produktu finalnego. Biorąc pod uwagę te czynniki, najkorzystniej wypada drób, nieco gorzej mięso wieprzowe. Z największą krytyką musi mierzyć się sektor wołowiny. Warto przy tym podkreślić, że mimo wszystko, nie są to wartości maksymalne, bo produkty spożywcze, takie jak kawa, ser, orzechy czy ryby hodowlane, w niektórych aspektach wyprzedzają nawet wołowinę.

Polska jest krajem o jednym z najwyższych udziałów wszystkożerców.

Polacy lubią mięso. Według badań przeprowadzonych w ubiegłym roku, Polska jest krajem, gdzie wszystkożerców jest relatywnie dużo, bo 68%. 24% populacji naszego kraju stanowią flexitarianie, czyli konsumenci, którzy ograniczają spożycie mięsa, natomiast odsetek społeczeństwa, który całkowicie zrezygnował z jego spożywania stanowi około 8%.

W Polsce popyt na mięso czerwone pozostaje względnie stabilny, co wynika głównie z uwarunkowań kulturowych.

Mięsem najchętniej spożywanym przez Polaków jest wieprzowina. Ma to uwarunkowania kulturowe i jest związane z naszą kulinarną tradycją. Warto jednak wiedzieć, że mimo, iż wieprzowina cały czas króluje na polskich stołach, jej spożycie systematycznie maleje.

W ciągu ostatnich dziesięciu lat zmniejszyło się o 6%, głównie na rzecz mięsa drobiowego, gdzie odnotowujemy 14% wzrost. Tym, czego aktualnie obawiają się konsumenci jest wzrost cen – mówi o tym aż 44% badanych. W związku z tym spodziewamy się, że będą oni szukać tańszych alternatyw.

Czy alternatywą mogą być zatem zamienniki mięsa?

Mówiąc o rynku mięsa, trudno o nich nie wspomnieć. Wzrost sprzedaży zamienników mięsa jest rzeczywiście dynamiczny. Jest tu przestrzeń do rozwoju i widać wyraźnie, że również wiele polskich przedsiębiorstw i firm mięsnych pojawiło się w tym segmencie rynku. Obecność zamienników mięsa na półkach sklepowych jest więc coraz bardziej zauważalna. Stoją jednak przed nim trzy główne obszary wyzwań, związane ze smakiem, teksturą, strukturą oraz ceną i dopiero osiągnięcie parytetów w tych wymiarach będzie miarą sukcesu. Konsumenci zapytani o to, dlaczego interesują się produktami roślinnymi, wymieniają zdrowie i kwestie zróżnicowania diety. Zapytani natomiast odwrotnie – dlaczego nie chcą sięgać po zamienniki mięsa mówią, że wolą mięso, że zamienniki im nie smakują, albo że po prostu są za drogie. Tutaj warto zwrócić uwagę na to, że w wielu przypadkach mamy do czynienia z produktami wysoko przetworzonymi. Tej kwestii już zaczęło przyglądać się FAO, które planuje zbadać wpływ zamienników roślinnych na nasze zdrowie i już w raporcie wstępnym eksperci zwracali uwagę na to, że są to produkty wysokoprzetworzone i charakteryzują się relatywnie wysoką zawartością soli, co może nie być zbyt dobrze odebrane przez dietetyków.

Europejski Zielony Ład jest silną i złożoną strategią polityczną mającą znaczący wpływ na rynek żywności i produktów rolnych w UE.

Mówiąc o rynku ogólnospożywczym, w tym także o rynku mięsa, nie sposób pominąć kwestii Europejskiego Zielonego Ładu, będącego nie tylko silną i złożoną strategią, ale wręcz kierunkiem rozwoju politycznego, gospodarczego i społecznego. W ostatnim czasie pojawiły się co prawda inne istotne kwestie, jak chociażby wojna w Ukrainie, inflacja czy pandemia, które nieco przysłoniły ten temat. Prace nad projektem jednak w dalszym ciągu trwają, a to, że aktualnie ta dyskusja nie jest tak żywiołowa jak wcześniej, nie oznacza, że Green Deal zniknął z przestrzeni publicznej.Wszystko wskazuje bowiem na to, temat powróci ze zdwojoną siłą w niedalekiej przyszłości. Jest to ważne również dla branży mięsnej. Green Deal wnioskuje bowiem między innymi o zmniejszenie zużycia antybiotyków, zanieczyszczeń i emisyjności oraz poprawę dobrostanu zwierząt.

Jakie zatem można wyciągnąć wnioski?

W najbliższym czasie najistotniejszy wpływ na to, jak będzie się kształtowała sytuacja w branży mięsnej będą miały przede wszystkim choroby ludzi i zwierząt (ASF, grypa ptaków, COVID), inflacja, wojna w Ukrainie, wzrost kosztów produkcji w całym łańcuchu żywnościowym, zmiany konsumenckie oraz Green Deal.

Dziękuję za rozmowę.

Wystąpienie miało miejsce podczas

kongresu MEATing 2022