Jednym z wyzwań stojących przed branżą przetwórstwa mięsnego jest automatyzacja procesów. Przedsiębiorcy często decydują się na robotyzację linii produkcyjnych, aby optymalizować koszty i zapewnić odpowiednią jakość i efektywność produkcji. Optymalizacja kosztów związana z robotyzacją może mieć również wymiar podatkowy, dzięki możliwości skorzystania z tzw. ulgi na robotyzację.

Ulga na robotyzację została wprowadzona do polskich ustaw podatkowych od 1 stycznia 2022 r. i ma obowiązywać przez 5 lat. W ramach ulgi przedsiębiorcy mają prawo do dodatkowego odliczenia kosztów robotyzacji przedsiębiorstwa, które zostaną przez nich poniesione od początku roku podatkowego, który rozpoczął się w 2022 r., do końca roku podatkowego, który rozpocznie się w 2026 r. Ważne jest, że do ulgi mogą zostać zakwalifikowane również roboty, które zostały nabyte przed 1 stycznia 2022 r., jeżeli w latach obowiązywania ulgi nadal są amortyzowane.

Wielkość przedsiębiorstwa nie ma znaczenia dla możliwości skorzystania z ulgi. Mogą z niej skorzystać zarówno największe firmy, jak i mniejsze zakłady.

Koszty robotyzacji, czyli jakie?

W ramach ulgi na robotyzację odliczeniu mogą podlegać wyłącznie koszty, które zostały wymienione w zamkniętym katalogu ustawowym. Za koszty robotyzacji uznaje się:

1. koszty nabycia fabrycznie nowych:

a) robotów przemysłowych,

b) maszyn i urządzeń peryferyjnych do robotów przemysłowych funkcjonalnie z nimi związanych,

c) maszyn, urządzeń oraz innych rzeczy, funkcjonalnie związanych z robotami przemysłowymi, służących zapewnieniu ergonomii oraz bezpieczeństwa pracy w odniesieniu do stanowisk pracy, gdzie zachodzi interakcja człowieka z robotem przemysłowym, w szczególności czujników, sterowników, przekaźników, zamków bezpieczeństwa, barier fizycznych (ogrodzenia, osłony) czy optoelektronicznych urządzeń ochronnych (kurtyny świetlne, skanery obszarowe),

d) maszyn, urządzeń lub systemów służących do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, w szczególności czujników i kamer,

e) urządzeń do interakcji pomiędzy człowiekiem a maszyną do robotów przemysłowych;

2. koszty nabycia wartości niematerialnych i prawnych (np. oprogramowania) niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych,

3. koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych oraz innych środków trwałych lub wartości niematerialnych i prawnych,

4. opłaty leasingowe dotyczące robotów przemysłowych, jeżeli po upływie podstawowego okresu umowy leasingu finansujący przenosi na korzystającego własność tych robotów.

Robot przemysłowy i urządzenia peryferyjne – definicja

Robot przemysłowy, zgodnie z ustawową definicją, to automatycznie sterowana, programowalna, wielozadaniowa i stacjonarna lub mobilna maszyna, o co najmniej 3 stopniach swobody, posiadająca właściwości manipulacyjne bądź lokomocyjne dla zastosowań przemysłowych, która spełnia łącznie następujące warunki:

– wymienia dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi w celu zdalnego: sterowania, programowania, monitorowania lub diagnozowania,

jest połączona z systemami teleinformatycznymi, usprawniającymi procesy produkcyjne podatnika, w szczególności z systemami zarządzania produkcją, — — –

– planowania lub projektowania produktów,

– jest monitorowana za pomocą czujników, kamer lub innych podobnych urządzeń,

– jest zintegrowana z innymi maszynami w cyklu produkcyjnym podatnika.

Przez maszyny i urządzenia peryferyjne do robotów przemysłowych funkcjonalnie z nimi związane rozumie się w szczególności:

– jednostki liniowe zwiększające swo bodę ruchu;

– pozycjonery jedno- i wieloosiowe;

– tory jezdne;

– słupowysięgniki;

– obrotniki;

– nastawniki;

– stacje czyszczące;

– stacje automatycznego ładowania;

– stacje załadowcze lub odbiorcze;

– złącza kolizyjne;

– efektory końcowe do interakcji robota z otoczeniem służące np. do nakładania powłok, dozowania, klejenia, uszczelniania, cięcia, zaginania, czyszczenia, zgrzewania, ładowania i rozładowania, pakowania, paletyzacji i depaletyzacji, sortowania, mieszania, testowania, wykonywania pomiarów.

Organy podatkowe wskazują, że za robota przemysłowego uznaje się taką maszynę, która ma zastosowanie przemysłowe. Zdaniem organów podatkowych zastosowanie przemysłowe to takie, które służy do wytwarzania na dużą skalę różnego rodzaju produktów (towarów).

W związku z powyższym roboty wykorzystywane np. w celach magazynowych oraz przemieszczania towarów w magazynach przemysłowych (na potrzeby składowania i dystrybucji wyprodukowanych towarów) oraz w magazynach, hurtowniach i centrach dystrybucyjnych (odrębnych od zakładów przemysłowych) nie będą spełniały definicji robota przemysłowego, ponieważ nie będą wykorzystywane „dla zastosowań przemysłowych” (tj. w produkcji różnego rodzaju towarów i wyrobów), a tym samym nie będą mogły skorzystać z ulgi na robotyzację.

Ulga na robotyzację – przykład

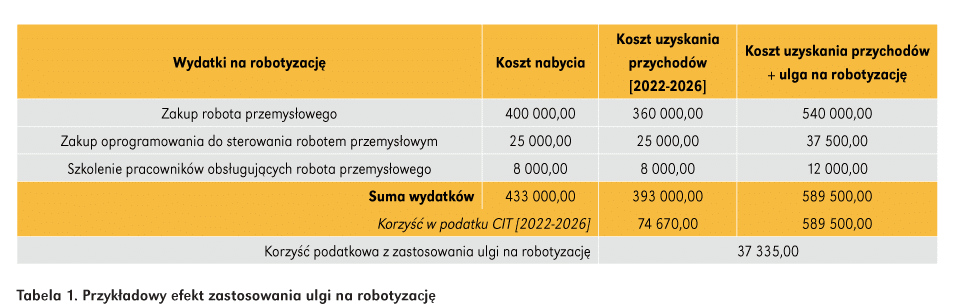

Aby zobrazować efekt zastosowania ulgi na robotyzację, możemy przeanalizować następujący przykład. Zakład mięsny w grudniu 2021 r. zakupił:

1. robota przemysłowego wykorzystywanego w produkcji wędlin za kwotę 400.000,00 zł,

2. oprogramowanie do robota przemysłowego za kwotę 25.000,00 zł,

3. usługi szkolenia pracowników za kwotę 8.000,00 zł.

Rok podatkowy przedsiębiorcy jest równy rokowi kalendarzowemu. Dochody przedsiębiorcy podlegają opodatkowaniu podatkiem dochodowym od osób prawnych przy zastosowaniu liniowej stawki 19%. Zakupiony robot przemysłowy podlega amortyzacji z zastosowaniem stawki amortyzacyjnej w wysokości 18%.

W powyższym przykładzie, bez skorzystania z ulgi na robotyzację, przedsiębiorca zaliczy do kosztów uzyskania przychodów w latach 2022-2026 kwotę 393.000,00 zł.

Przy skorzystaniu z ulgi na robotyzację, poza kosztami uzyskania przychodów, od dochodu zostanie dodatkowo odliczona połowa tych samych kosztów (łącznie 150% kosztów uzyskania przychodów związanych z nabyciem robota przemysłwego). W konsekwencji dochody zostaną pomniejszone o 589.500 zł.

Efektem skorzystania z ulgi będzie zmniejszenie zobowiązania podatkowego za lata 2022-2026 o łączną kwotę 37.335 zł.

Ulga na robotyzację jest nowym instrumentem wsparcia podatników. Praktyka jej stosowania dopiero się kształtuje, a przepisy dotyczące chociażby definicji robota przemysłowego mogą budzić wiele wątpliwości. Niemniej w sytuacji, gdy zakłady produkcyjne są wyposażane w roboty przemysłowe w ramach rozwoju przedsiębiorstwa, warto przeanalizować możliwość skorzystania z tej ulgi. Przynieść może bowiem wymierną korzyść finansową.

Jeżeli pojawiłyby się u Państwa praktyczne pytania dotyczące ulgi na robotyzację, zapraszam do kontaktu. Chętnie podzielę się wiedzą i doświadczeniami.