Rynek mięsa, w tym mięsa drobiowego, oraz wędlin to ogromny kawałek „tortu” rozumianego jako zakupy FMCG polskich gospodarstw domowych dokonywane na swoje potrzeby, tzn. przynoszone do domu. W 2024 roku polskie gospodarstwa domowe wydały na te kategorie ponad 34 miliardy PLN. Mięso i wędliny znalazły się w koszyku zakupowym niemal każdego Polaka – penetracja rynku wyniosła ponad 99,6%, a średnie wydatki na te produkty przekroczyły 2500 PLN na gospodarstwo.

Potwierdza się zatem opinia, że mięso i jego przetwory są – jeśli nie najpopularniejszym i najbardziej wartościowym – to jednym z głównych segmentów rynku dóbr szybko zbywalnych. Warto także zauważyć, że mięso jest surowcem wykorzystywanym w innych kategoriach produktów, takich jak konserwy, dania gotowe, potrawy mączne (np. pierogi, pyzy) czy karma dla zwierząt – nie mam tu na myśli jedynie odpadów poprodukcyjnych. Wiele osób słyszało opinię, że konserwy dla zwierząt zawierają więcej mięsa lub przynajmniej są równie dobre jak te przeznaczone dla ludzi, a także, że najlepszym testem jakości wędliny jest podanie jej pupilowi – jeśli zwierzę jej nie chce zjeść, oznacza to, że produkt jest niskiej jakości.

Skupmy się jednak na produktach przeznaczonych dla ludzi. W perspektywie ostatnich 5-6 lat zauważalny jest stały trend spadku wolumenu zakupów w analizowanych kategoriach. Wynika to ze zmian w zwyczajach żywieniowych i zakupowych – ograniczania spożycia mięsa oraz jego przetworów, rezygnacji z robienia zapasów i racjonalizacji zakupów, która polega na nabywaniu jedynie tych ilości, które rzeczywiście będą wykorzystane. Dodatkowo wpływ na ten trend miały rosnące ceny, co skłoniło konsumentów do racjonalizacji i ograniczania wydatków.

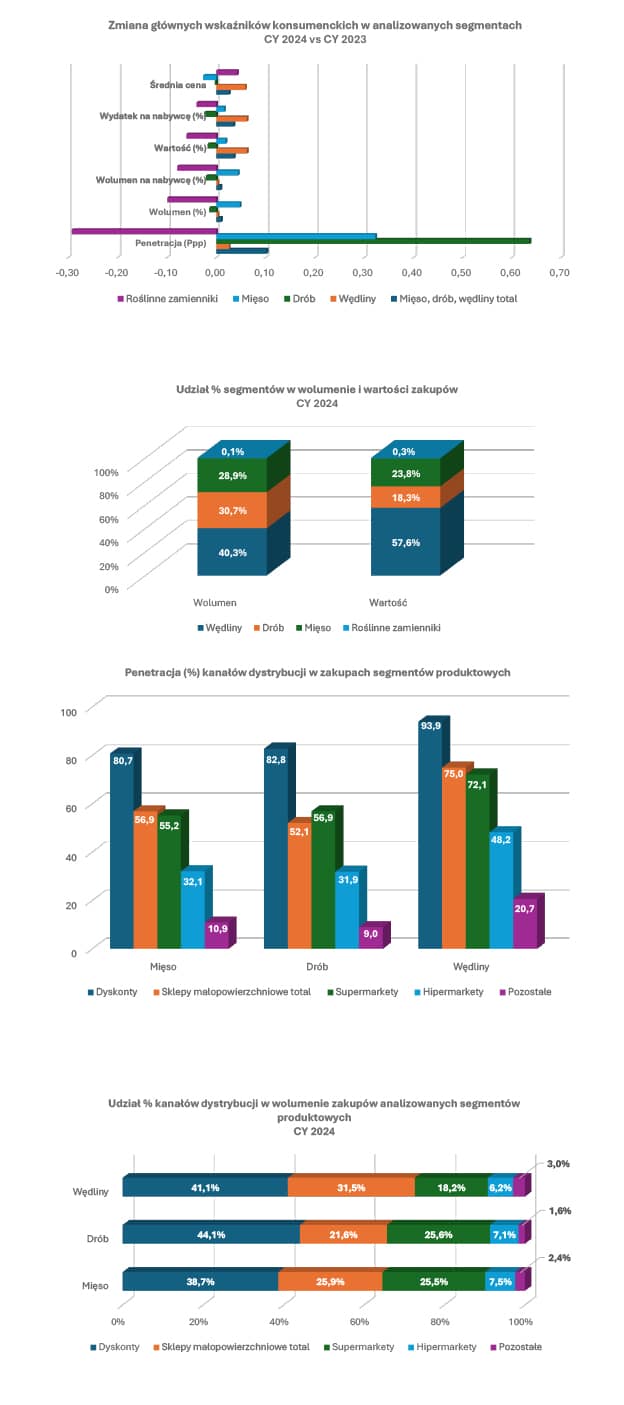

W 2024 roku, w porównaniu do poprzednich 12 miesięcy, gospodarstwa domowe kupiły nieco więcej produktów z całej analizowanej kategorii (wzrost wolumenu zakupów). Spośród poszczególnych segmentów jedynie drób odnotował niewielki spadek, co przełożyło się na mniejszy wolumen zakupów mięsa drobiowego. Różnice rok do roku są niewielkie, ale widoczne.

Stosunkowo dużo straciły roślinne alternatywy produktów mięsnych, które odnotowały spadki zarówno w ujęciu wolumenowym, jak i w kontekście liczby nabywców. Warto jednak podkreślić, że liczba nabywców w odniesieniu do każdego z segmentów produktowych, w tym także roślinnych zamienników mięsa, pozostaje na wysokim, stabilnym poziomie. Z kolei największą zmianę zaobserwowano wśród nabywców drobiu, których liczba wzrosła najbardziej.

Największym segmentem analizowanego rynku mięsa, drobiu, przetworów mięsnych oraz roślinnych zamienników mięsa są wędliny, które stanowią niemal 58% wartości i ponad 40% wolumenu zakupów. Wolumenowo drugie miejsce zajmuje drób, a kolejne – inne rodzaje mięsa. W ujęciu wartościowym drób oraz inne mięso zamieniają się miejscami w rankingu. Roślinne zamienniki produktów mięsnych w obu ujęciach stanowią nadal bardzo niewielką część rynku – nieco ponad 0,1% wolumenu i ok. 0,3% wartości zakupów dokonywanych przez gospodarstwa domowe w Polsce.

Rynek FMCG w Polsce został zdominowany przez kanał sklepów dyskontowych, które obecnie odpowiadają za ponad 40% wartości zakupów FMCG dokonywanych przez Polaków. Podobna sytuacja ma miejsce w przypadku zakupów mięsa i jego przetworów, gdzie najchętniej wybieranym kanałem są właśnie dyskonty. Ponad 95% polskich gospodarstw domowych realizuje zakupy w tym kanale. Całą kategorię kupuje ponad 99% Polaków, co oznacza, że jedynie około 4% nabywców decyduje się na sklepy inne niż dyskonty. W takiej sytuacji mówienie o dominacji dyskontów jest jak najbardziej uzasadnione. Porównując analizowane segmenty produktowe, dostrzegamy dość znaczące różnice, niemniej jednak pierwsza pozycja sklepów dyskontowych w każdym z nich nie podlega dyskusji.

Również pod względem udziałów rynkowych w wolumenie zakupów dyskonty zajmują pierwszą pozycję w każdym z segmentów. Sklepy tego typu dominują najbardziej w zakupach drobiu, a następnie w zakupach wędlin, odpowiadając w obu przypadkach za ponad 40% rynku. Minimalnie mniejsze znaczenie mają dla zakupów mięsa innego niż drób, ale nadal zajmują mocną pierwszą pozycję w rankingu, z udziałami wynoszącymi niemal 39%.

Należy zwrócić uwagę na nadal istotną rolę sklepów małego formatu w zakupach mięsa, drobiu i wędlin. Tzw. sklepy tradycyjne wciąż mają swoje miejsce w sercach i portfelach Polaków, z których około 1/3 kupuje mięso i drób, a niemal 1/2 wędlin w tych sklepach.

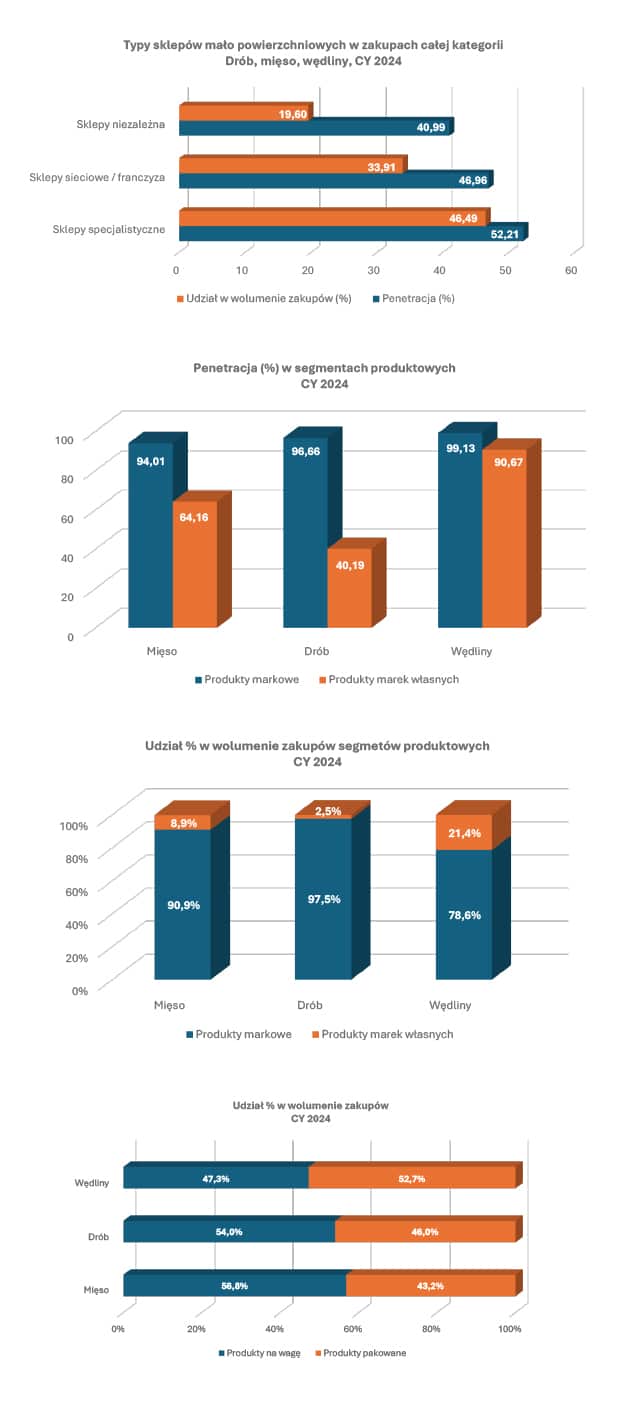

Sklepy „tradycyjne”, czyli sklepy małego formatu, nie są jednorodne. W tym segmencie wyróżniamy sklepy usieciowione/zrzeszone (z reguły w ramach franczyzy), sklepy niezależne oraz sklepy specjalistyczne (mięsno-wędliniarskie). Ich rola w zakupach poszczególnych kategorii różni się. Największe znaczenie mają sklepy specjalistyczne, w których zakupy dokonuje ponad 50% nabywców, a które odpowiadają za prawie 47% zakupów w ujęciu wolumenowym. Najmniejsze znaczenie wśród mniejszych detalistów mają sklepy niezależne, które pokrywają niecałe 20% zapotrzebowania nabywców na kategorię, rozumianą jako zakupy w sklepach mało powierzchniowych.

Istotnym elementem analizy rynku mięsa, przetworów mięsnych i drobiu jest kwestia segmentów asortymentowych rozumianych jako produkty pakowane vs produkty kupowane na wagę (tzw. lada tradycyjna) oraz kwestia struktury zakupów w kontekście marek własnych detalistów i produktów pod markami producentów. Wynika to w dużej mierze z istotnej roli sklepów dyskontowych, które w swojej ofercie mają praktycznie tylko produkty pakowane oraz zdecydowanie kładą nacisk i promują swoje marki. Wydawać by się więc mogło, że naturalną konsekwencją wagi dyskontów w zakupach będzie dominująca pozycja produktów marek własnych oraz produktów pakowanych. Czy tak jest w rzeczywistości?

Na podstawie danych zakupowych za rok 2024 jasno widać, że rynek mięsa, drobiu oraz wędlin można nazwać rynkiem produktów markowych – są one wybierane przez zdecydowanie większą liczbę nabywców, oraz – w ujęciu wolumenowym – stanowią większość rynku.

Dla mięsa oraz drobiu produkty markowe mają ponad 90% udziały rynkowe. Nieco inna sytuacja jest w segmencie wędlin, gdzie produkty marek własnych detalistów stanowią ponad 1/5 zakupów jakich dokonali nabywcy w ciągu ostatnich 12 miesięcy. Należy w tym miejscu zwrócić uwagę, że nabywcy często wskazują marki detalistów w badaniach znajomości i świadomości marek wędlin. Można więc wnioskować, że traktują je jako „marki-marki” nie zaś marki własne sklepów, co świadczy, że detaliści dobrze „odrobili lekcję” na temat budowy swoich marek.

Jak zatem wygląda sytuacja z punktu widzenia produktów pakowanych i kupowanych na wagę? Jeszcze kilka lat temu wdawało się, że lada tradycyjna jest i pozostanie dominatorem. I jak pokazuje wiele przykładów, „wydawało się” … Dzisiaj wolumen zakupów produktów pakowanych i kupowanych na wagę rozkłada się w każdej z analizowanych kategorii praktycznie po równo. W wędlinach produkty pakowane stanowią większość – bez mała 53% zakupów jakich dokonały polskie gospodarstwa domowe w roku 2024 to wędliny pakowane.

Należy też zwrócić uwagę, że w kontekście liczby nabywców produkty pakowane w każdej z analizowanych kategorii przyciągnęły większą liczbę kupujących niż te sprzedawane na wagę. Kluczową rolę wydają się tutaj odgrywać kwestie związane z higieną, wygodą oraz dłuższym terminem przydatności do spożycia.

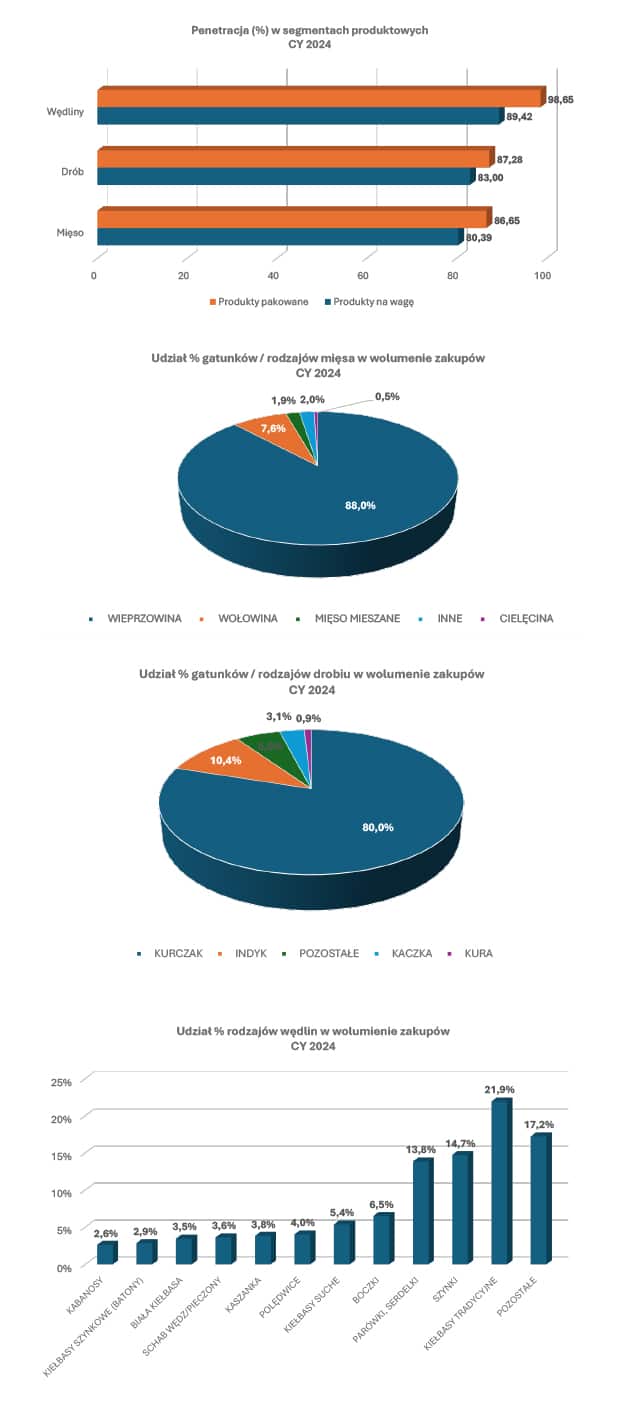

Na koniec przyjrzymy się najpopularniejszym gatunkom wędlin, mięsa i drobiu zakupionym przez polskie gospodarstwa domowe w roku 2024. Określenia typu „świniożercy” czy „kiełbasiany naród” w odniesieniu do nas, Polaków, spotykałem – w kontekście tego, jakie mięso i jego przetwory kupujemy i konsumujemy – dość często.

Przyjrzyjmy się najpierw kategorii mięsa, wyłączając drób. Prawie 90% wolumenu zakupów mięsa stanowi wieprzowina, druga w kolejności jest wołowina z udziałem na poziomie prawie 8%, a następnie mięso mieszane. Cielęcina stanowi jedynie ok. 0,5% wolumenu zakupów dokonywanych przez gospodarstwa domowe w Polsce. Wszystkie pozostałe rodzaje mięsa (np. jagnięcina, mięso królicze / zajęcze, dziczyzna) to jedynie 2% wolumenu zakupów w roku 2024. A zatem Sienkiewiczowskie określenie „swinoidy” wypowiadane ustami Tuhaj- Beja w stosunku do Kozaków zaporoskich wydają się być uzasadnione także w odniesieniu do nas – Polaków.

Kupując mięso drobiowe wybieramy przede wszystkim kurczaka, którego udział rynkowy w ujęciu wolumenowym wyniósł w zakupach polskich gospodarstw domowych 80%. Drugą pozycję zajmuje mięso z indyka, z udziałem nieco ponad 10%, a kolejne kaczka odpowiadająca za trochę ponad 3% wolumenu zakupów. Gęsina, z której produkcji Polska słynie to jedynie 0,3% wolumenu zakupów dokonanych przez nabywców w roku 2024. Jak widać produkcja produkcją, a upodobania nabywców to inna sprawa.

W kategorii wędlin największy udział w wolumenie zakupów – prawie 22% – mają kiełbasy tradycyjne (tzw. cienkie). A określenie nas jako kiełbasianego narodu wydaje się być trafne. Kolejne miejsca w tym zestawieniu zajmują szynki z udziałem bez mała 15% oraz parówki odpowiadające za prawie 14% wolumenu zakupów kategorii. Kolejne gatunki wędlin – boczki, kiełbasy suche, polędwice mają udziały rynkowe zdecydowanie poniżej 10%. Należy zauważyć dużą różnorodność zakupów w kategorii wędlin. Ok. 80% rynku rozumianego jako zakupy kategorii dokonywane przez polskie gospodarstwa domowe na swoje potrzeby i przynoszone do domu stanowi aż jedenaście rodzajów wędlin. Mówiąc nieco żartobliwie tak urozmaicona dieta bardzo mi się podoba… No cóż, mięsożerni tak mają…

Żarty na bok, a wracają do tematu zakupów wędlin na pewno warto wspomnieć o wędlinach drobiowych – analizowaliśmy przecież zakupy mięsa drobiowego, a jest ono często składnikiem wędlin. Wędliny określane jako drobiowe czy z dodatkiem mięsa drobiowego stanowiły w roku 2024 nieco ponad 17% wolumenu zakupów wędlin. Wydaje się, że ten segment – zwłaszcza w kontekście popularności mięsa drobiowego – ma jeszcze potencjał rozwoju. Głównym segmentem w zakupach wędlin z punktu widzenia surowca do produkcji (rodzaju mięsa) pozostają produkty tzw. ”mięsne”, czyli z mięsa wieprzowego czy wołowego. Produkty określane jako mieszane stanowią jedynie niecałe 2% wolumenu zakupów. Jako sposób klasyfikowania produktów jako drobiowe, mięsne czy mieszane przyjmujemy informacje zamieszczone przez producenta na produkcie. Pozwala to odzwierciedlać zachowania nabywców i patrzeć na produkt oczami nabywcy.

Podsumowując rok 2024 i sytuację w branży mięsa i jego przetworów należy powiedzieć, że był to niezły rok. Rok wzrostu – niewielkiego, ale jednak wzrostu – wolumenu zakupów, stabilnej i wysokiej liczby nabywców, oraz bardzo racjonalnych zmian cen. Zwłaszcza w kontekście sytuacji makroekonomicznej. Wskazuje to – z dużą dozą prawdopodobieństwa, wręcz pewnością – że pogłoski o śmierci branży i odchodzeniu od mięsa na rzecz produktów roślinnych były mocno przesadzone i zdecydowanie przedwczesne. Szczególnie w kontekście zaobserwowanego w roku 2024 regresu w zakupach kategorii Plant Based Meat.

Sytuacja analizowanych segmentów produktowych, podobnie jak całej kategorii, także wydaje się stabilna, a – moim zdaniem – można nawet powiedzieć, że wskazuje na potencjał rozwoju. Gdybym miał wskazać obszary tego potencjału, to widziałbym je w nowych – ciekawych i nieszablonowych – produktach. Nowe smaki, nowe formy, nowe kategorie (np. dania gotowe). Jestem pewien, że producenci doskonale zdają sobie doskonale sprawę, że zwykła karkówka, żeberka czy pierś z kurczaka w ofercie nie wystarczy, żeby odnieść sukces na coraz bardziej konkurencyjnym i wymagającym rynku. I przy coraz bardziej wymagającym i świadomym nabywcy, który na dodatek chce, żeby było „łatwo, miło i przyjemnie”. Bo któż by nie chciał?

Dane z panelu Gospodarstw Domowych (8.000 polskich gospodarstw domowych, zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu)

Grzegorz Mech

Business Development Manager,

Consumer Panel Services YouGov