Powiedzeń o właścicielach psów i kotów oraz wzajemnych relacjach człowiek – zwierzę jest bez liku. Podobno „aby człowiek miał dobry charakter potrzebuje psa, który będzie go uwielbiał i kota, który będzie go ignorował”. Ale „koty mają panów, psy mają służących”, co z kolei sugeruje większą uległość psów i niezależność kotów (wszak „zawsze chadzają swoimi ścieżkami”). Dbanie o naszych pupili także ma swoją kocio-psią specyfikę. Wszak „kotu o coś uniwersalnego poza żarciem w życiu chodzi. Psu chodzi wyłącznie o żarcie”. I – podobno – dlatego właśnie, że inaczej postrzegają rolę człowieka, „pies mówi: karmisz mnie, kochasz mnie, musisz być Bogiem! Kot mówi: karmisz mnie, kochasz mnie, to ja muszę być Bogiem!”.

Można by tak długo. Jakkolwiek by nie było, wielu z nas ma zwierzęta i stara się dbać o nie jak potrafi najlepiej. A że „przez żołądek do serca” niezwykle istotnym elementem jest troska o właściwe karmienie. Jak zatem wygląda rynek karmy dla zwierząt?

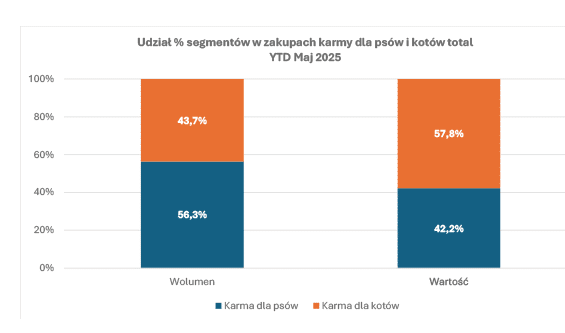

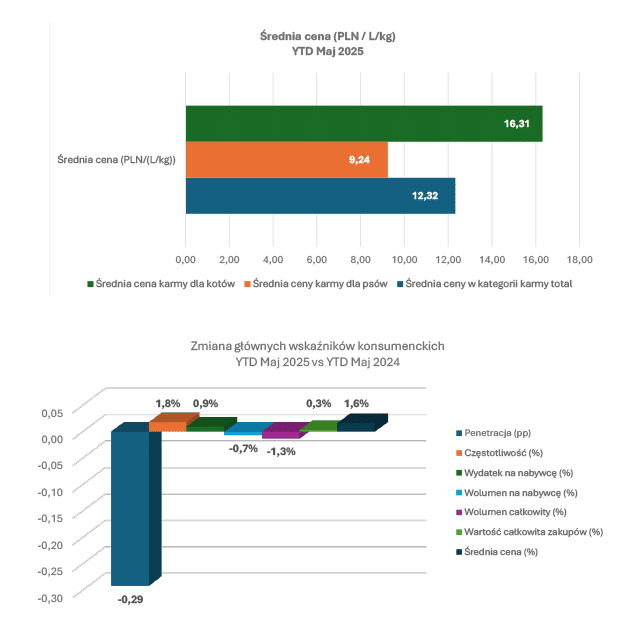

W ciągu pierwszych pięciu miesięcy bieżącego roku karma dla psów i kotów została kupiona przez prawie 45% polskich gospodarstw domowych. Prawie 30% nabywców kupiło w tym czasie karmę dla psa i karmę dla kota. Kategoria pet food (rozumiana w tym komentarzu jako suma karmy dla psów i kotów) znalazła się w koszyku zakupowych przeciętnego nabywcy prawie 14 razy, a każdy z kupujących wydał bez mała 310 PLN na jej zakupy. Wolumenowo kupiono więcej karmy dla psów (56% vs 44%), ale wartościowo większe znaczenie miała karma dla kotów (58% vs 42%). W okresie od stycznia do maja włącznie polskie gospodarstwa domowe zakupiły łącznie prawie 157 tys. ton karmy dla psów i kotów, wydając na te zakupy bez mała 2 mld PLN. Mówimy więc o dużym i interesującym z punktu widzenia biznesu rynku. Średnia cena karmy dla kotów była w analizowanym okresie zdecydowanie wyższa niż karmy dla psów.

Spójrzmy na zmiany jakie nastąpiły w zakupach kategorii w ciągu ostatnich 12 miesięcy.

W zasadzie można by streścić obserwację jednym zdaniem i stwierdzić, że dla kategorii praktycznie nic się nie zmieniło w perspektywie ostatniego roku.

Czy faktycznie zdanie z kultowego „Rejsu”, że „w polskich filmach to się nic nie dziej. Sama nuda” mogłoby wystarczyć za cały komentarz? Wydaje się, że nie. Spójrzmy zatem nieco dokładniej i przeanalizujmy segmenty produktowe osobno w karmie dla psów i osobno dla kotów.

Dwa istotne tematy to pozycja produktów markowych vs marki własne detalistów oraz struktura zakupów ze względu na rodzaj karmy (karma sucha vs mokra).

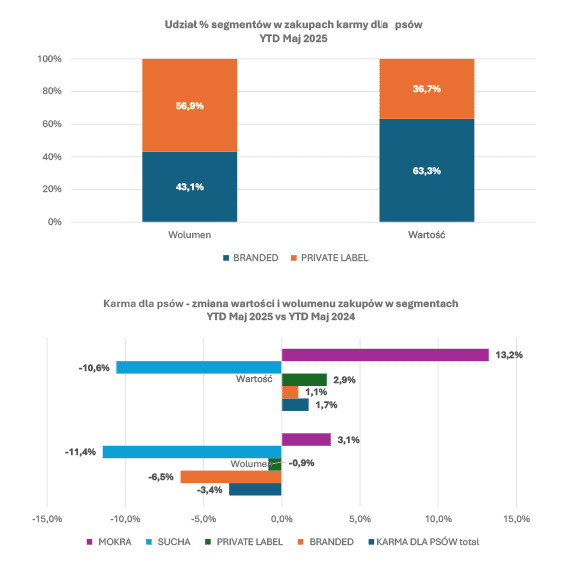

W zakupach całej kategorii ponad 50% wolumenu zakupów to produkty marek własnych. Wartościowo dominują produkty markowe stanowiąc bez mała 70% zakupów.

Przewaga produktów markowych jest widoczna w zakupach karmy dla kotów, co zdaje się potwierdzać powiedzenie o boskości naszych kotów w kontekście ich karmienia. Psy odżywiamy w znacznie większym stopniu karmą pod markami własnymi detalistów.

Karma mokra dominuje w zakupach gospodarstw domowych zarówno w kategorii karmy dla psów jak też dla kotów. W ujęciu wolumenowym jest to dość oczywiste. W karmie psiej segment karmy mokrej stanowi prawie 60% wolumenu i prawie tyle samo wartości zakupów. Dominacja karmy mokrej jest jeszcze bardziej widoczna w karmie dla kotów – produkty tego rodzaju stanowią ok. 3/4 wolumenu i wartości zakupów.

O ile, jak zauważyliśmy wcześniej, cała kategoria karmy dla psów i kotów zachowuje się bardzo stabilnie, o tyle widać wyraźnie, że poszczególne segmenty w analizowanym okresie zachowywały się bardzo różnie. Co świadczy o tym, że wewnątrz kategorii „się dzieje” i na pewno nie możemy mówić o nudzie w kontekście sytuacji rynkowej.

W kategorii karmy dla psów możemy mówić o przesunięciu zakupów w kierunku karmy mokrej i odejściu od karmy suchej. Widać także wyraźnie, że produkty markowe tracą znacznie bardziej niż segment marek własnych. Dzieje się tak na rynku, który w analizowanym okresie nieco się zmniejszył – zakupy karmy dla psów spadły o ok. 3,5% w ujęciu wolumenowym.

W przeciwieństwie do karmy dla psów, wolumen zakupów karmy dla kotów wzrósł w ciągu ostatnich 12 miesięcy (+1,4%). Podobnie jak w przypadku karmy psiej, widzimy odejście nabywców od segmentu produktów markowych. Stosunkowo dynamicznie rośnie segment produktów marek własnych – dynamika wzrostu jest wyższa niż dla całej kategorii. Nie zaobserwowaliśmy odejścia od karmy suchej, choć segment karmy mokrej rośnie szybciej. Znaczący spadek wartości zakupów karmy mokrej może wynikać z agresywnej polityki cenowej producentów i detalistów.

Sklepy dyskontowe są najchętniej wybieranym kanałem zakupów kategorii dla psów i kotów. Zakupów w okresie pierwszych pięciu miesięcy bieżącego roku dokonało tam ponad 30% gospodarstw domowych.

Warto zwrócić szczególną uwagę na istotną rolę kanału drogeryjno-kosmetycznego w zakupach karmy dla kotów. Ponad 9% gospodarstw domowych w Polsce wybiera tego typu sklepy jako miejsce nabycia produktów z tej kategorii. Dla porównania – karmę dla psów w drogeriach kupuje zaledwie 4,2% gospodarstw, co oznacza, że penetracja tego kanału w przypadku psów jest blisko dwukrotnie niższa niż w przypadku kotów.

Popularność poszczególnych kanałów sprzedaży – rozumiana jako odsetek nabywców dokonujących w nich zakupów – znajduje odzwierciedlenie w ich znaczeniu wolumenowym. Innymi słowy, waga danego kanału w strukturze zakupów kategorii wyraża się poprzez jego udział w całkowitym wolumenie sprzedaży.

Dyskonty odpowiadają z w tym ujęciu za ok. 40% rynku, przy czym sklepy dyskontowe są ważniejsze w zakupach karmy dla psów niż dla kotów. Wspomniane już sklepy drogeryjno-kosmetyczne mają ponad 16% udział w zakupach karmy dla kotów, podczas gdy w zakupach karmy psiej stanowią tylko nieco ponad 9% rynku. Sklepy specjalistyczne – zoologiczne mają większe znaczenie w zakupach kategorii karmy psiej niż w karmie dla kotów (udziały rynkowe odpowiednio prawie 11% vs nieco ponad 7%).

Należy tutaj podkreślić, że sklepy zoologiczne, ujęte w analizie jako całość, zwykle oferują swoje produkty także w sprzedaży internetowej.

Podsumowując można powiedzieć, że kategoria karmy dla zwierząt jest kategorią stabilną. Świadczą o tym praktycznie niezmienna liczba nabywców oraz utrzymujący się na podobnym poziomie wolumen. Niemniej jednak widać wyraźnie, że zmiany w samej kategorii mają miejsce. Widać wyraźnie przesunięcia między segmentami produktowymi, a więc producenci karmy muszą trzymać rękę na pulsie.

Pamiętajmy także, że analizowaliśmy tutaj segment karmy dla psów i kotów. A w naszych domach trzymamy jeszcze inne zwierzęta, które także oczekują smacznego posiłku. A ja, znając miłośników zwierząt, wiem na pewno, że się nie zawiodą. I wiem, że producenci zrobią wszystko, żeby tak było. W końcu mówimy o naprawdę dużych pieniądzach.

Dane z YouGov Shopper Panel (8.000 polskich gospodarstw domowych, zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu)