Któż z nas nie wspomina z łezką w oku swoich „połowinek”? Zdarzały się czasem (rzadko) w szkole średniej, ale na studiach to było coś „must be”. Półmetek… Doskonała okazja do świętowania, zabawy. Taki „czas na chwileczkę zapomnienia”. Dzisiaj dla większości z nas to podsumowania, analizy, planowanie działań na drugą połowę roku. Spotkania, prezentacje, rozliczenia… Zdecydowanie mniej przyjemne niż połowinkowe szaleństwa, ale konieczne.

Mamy za sobą 2/3 roku. Jak rynek FMCG, a w szczególności kategorie mięsne rozwijały się w tym okresie?

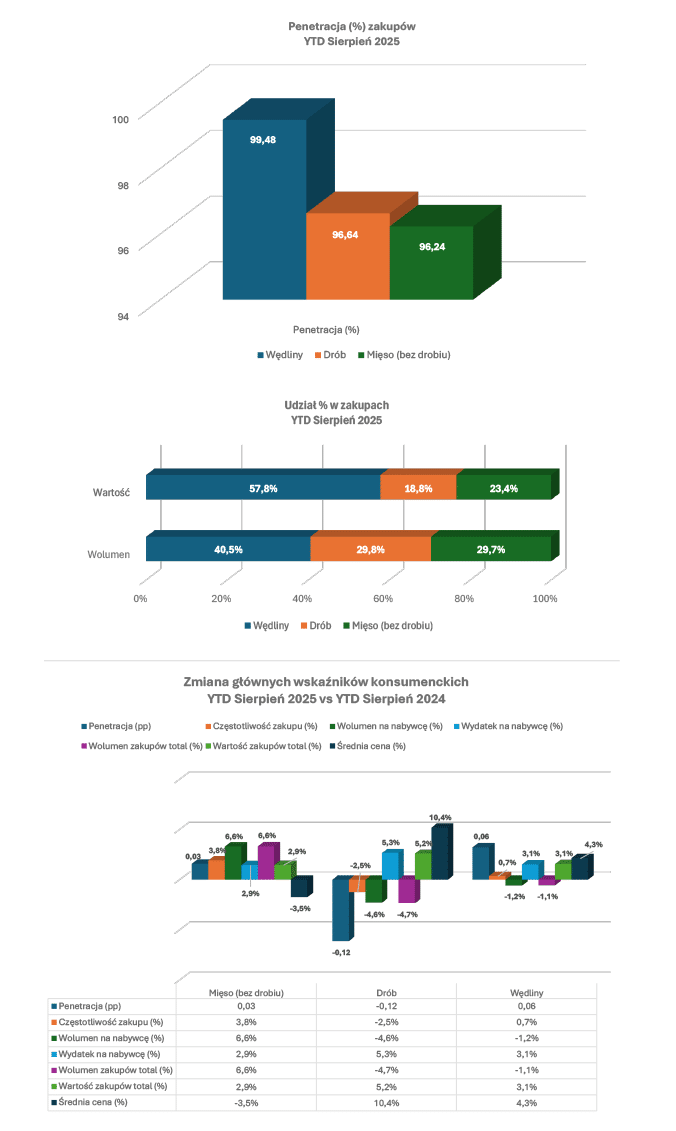

W czasie pierwszych ośmiu miesięcy bieżącego roku mięso – w tym mięso drobiowe – oraz wędliny znalazły się w koszyku zakupowym ponad 99,6% polskich gospodarstw domowych. W ciągu tego czasu każde z nich dokonało zakupu kategorii ponad 102 razy, a zatem była kupowana prawie 3 razy w ciągu każdego tygodnia. Przeciętnie każde z kupujących gospodarstw domowych zakupiło 125 kg mięsa i wędlin i wydało na te zakupy ponad 2.700 PLN. Łącznie w okresie styczeń – sierpień 2025 polskie gospodarstwa domowe kupiły ponad 1.745 tys. ton produktów mięsnych za kwotę ponad 37,7 mld PLN.

Największym segmentem tak zdefiniowanej kategorii w ujęciu wolumenowym były wędliny, stanowiąc ok. 40% zakupów gospodarstw domowych. Drób oraz mięsa inne niż drobiowe podzieliły się pozostałym wolumenem po połowie. Podobnie wygląda sytuacja w kontekście liczby nabywców – oba analizowane segmenty mięsa świeżego znalazły praktycznie taką samą liczbę nabywców (sięgnęło po nie po nieco ponad 96% Polaków), zakupu wędlin dokonało zaś ponad 99% polskich nabywców.

Nieco inaczej wygląda struktura udziałów analizowanych segmentów produktowych w ujęciu wartościowym. Wędliny stanowią ponad 57% rynku, mięso drobiowo niecałe 19%, a mięso inne niż drób ponad 23%. Wydaje się więc, że nadal można powiedzieć, że drób jest tańszą alternatywą dla mięsa czerwonego.

Porównując pierwsze osiem miesięcy bieżącego roku z analogicznym okresem rok wcześniej, widzimy, że w najlepszej sytuacji spośród analizowanych segmentów produktowych jest mięso świeże. Wysoka, stabilna penetracja zakupów, rosnące wszystkie główne wskaźniki konsumenckie. Czegóż chcieć więcej? Najsłabiej wypada w tym zestawieniu drób, szczególnie w kontekście wolumenu zakupów. Spadł zarówno wolumen całkowity zakupów mięsa drobiowego, jak też wolumen na kupujące gospodarstwo domowe. Może to być związane ze zmianą średnich cen analizowanych segmentów produktowych. Mięso drobiowe zdrożało o ponad 10% rok do roku (wzrost zdecydowanie wyższy niż wynosił wskaźnik inflacji), podczas gdy wędliny zdrożały o nieco ponad 4%, a więc na poziomie wskaźnika inflacji, a mięso inne niż drób staniało o 3,5%.

Przyjrzyjmy się nieco dokładniej każdemu z analizowanych segmentów produktowych, to znaczy mięsu – drobiowemu oraz innym rodzajom – i wędlinom. Jakie są preferencje zakupowe Polaków? Które z produktów w poszczególnych kategoriach są najchętniej kupowane i stanowią największą część zakupów?

Zacznijmy od mięsa innego niż mięso drobiowe, jako tego segmentu, który odnotował najlepsze wyniki rok do roku. Największą popularnością wśród Polaków cieszy się niezmiennie wieprzowina, zakupu której w analizowanym okresie dokonało prawie 95% polskich gospodarstw domowych. Wołowinę kupiło bez mała 65% konsumentów.

Wieprzowina zdecydowanie dominuje w zakupach gospodarstw domowych w ujęciu wolumenowym, stanowiąc ponad 88% kupowanego mięsa czerwonego. Na trzecim miejscu w tym zestawieniu znajduje się mięso mieszane z udziałami na poziomie 2%. Wszystkie pozostałe rodzaje mięsa stanowią niecałe 2,5% wolumenu zakupów dokonywanych przez Polaków.

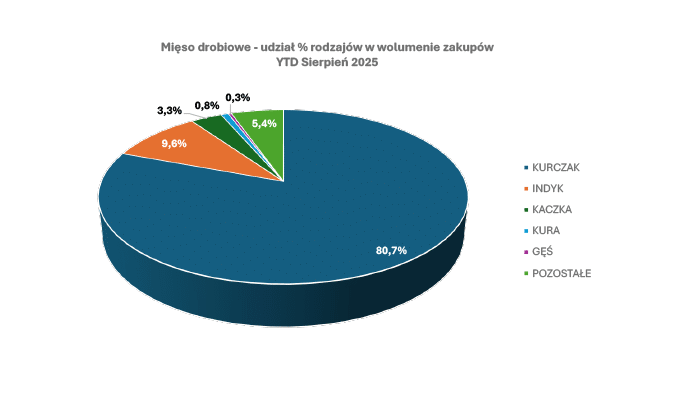

W kategorii mięsa drobiowego zdecydowanie dominuje kurczak, którego kupiło prawie 96% gospodarstw domowych i który odpowiada za prawie 81% wolumenu zakupów mięsa drobiowego w okresie styczeń – sierpień 2025. Drugie miejsce zajmuje indyk, który został kupiony przez prawie 65% nabywców i odpowiada za pokrycie prawie 10% zapotrzebowania na mięso drobiowe (udział w wolumenie zakupów). Trzecią pozycję w rankingu zajmuje mięso kacze z udziałami nieco ponad 3%, kupowane przez prawie 1/3 polskich gospodarstw domowych (penetracja zakupów na poziomie 32%).

Na kolejnych miejscach znalazły się kura i gęś, z udziałami rynkowymi poniżej 1%. Kurę kupiło bez mała 13% nabywców, a gęsinę nieco ponad 5% nabywców. Szkoda, chciałoby się powiedzieć, wszak jako producenci mięsa z gęsi jesteśmy istotnym graczem w Europie. Wydaje się, że powiedzenie „cudze chwalicie, swego nie znacie” w tym miejscu jest jak najbardziej adekwatne.

W kategorii wędlin dominują produkty określane przez nas jako „mięsne”, a więc z mięsa czerwonego – przede wszystkim wieprzowiny i wołowiny. Stanowią one bez mała 80% wolumenu zakupów wędlin w analizowanym okresie. Wędliny drobiowe odpowiadają za prawie 17% rynku wędlin.

Nie zaobserwowaliśmy większych zmian w rodzajach kupowanych wędlin. Kiełbasy tradycyjne (cienkie), szynki oraz parówki to trzy największe segmenty produktowe w kategorii wędlin mięsnych z udziałami odpowiednio prawie 22%, bez mała 15% i 13% w wolumenie zakupów dokonanych przez polskie gospodarstwa w ciągu pierwszych 8 miesięcy bieżącego roku.

Udział rodzajów wędlin w wolumenie zakupów nieco odbiega od ich „popularności” mierzonej liczbą nabywców. Widać to patrząc na wskaźnik penetracji (penetracja to odsetek gospodarstw domowych, które w analizowanym okresie dokonały zakupu przynajmniej jeden raz). Różnice nie są duże, niemniej jednak zauważalne.

Kanałem dystrybucji w zakupach mięsa i wędlin wybieranym przez największą liczbę nabywców są sklepy dyskontowe. Zakupów kategorii w analizowanym okresie dokonało w tym rodzaju sklepów ponad 95% polskich gospodarstw domowych. Należy zwrócić uwagę w tym miejscu na ważną rolę sklepów małego formatu dla kategorii. W tzw. sklepach tradycyjnych zaopatrywała się połowa Polaków. Bardzo ważną rolę w kanale małoformatowym odgrywają sklepy specjalistyczne (mięsne). Zaliczamy je do kanału tradycyjnego (sklepy małoformatowe).

Największe udziały rynkowe w wolumenie i wartości zakupów kategorii mięsa i wędlin mają dyskonty – ok. 40%. Na drugiej pozycji plasują się sklepy małego formatu, odpowiadające za 1/4 wolumenu i ok. 30% wartości zakupów kategorii. Same sklepy mięsne mają udziały na poziomie prawie 11% w ujęciu wolumenowym i bez mała 14% wartościowym. Supermarkety odpowiadają za ok. 1/5 rynku mięsa i wędlin, a hipermarkety za ok. 7% – w obu przypadkach zarówno wartościowo jak też wolumenowo. Zasadnym wydaje się stwierdzenie, że tzw. „tradycja” w kategorii mięsa i wędlin ma się dobrze i nadal stanowi ważny kanał dystrybucji dla kategorii.

Istotnym elementem obrazu rynku dla kategorii mięsa i wędlin jest kwestia produktów pakowanych. Jeszcze kilka lat temu pakowane mięso wydawało się czymś niezbyt istotnym. Dominowała lada tradycyjna. Nieco szybciej przywykliśmy do pakowanych wędlin, ale przez długi czas dominowały zakupy produktów na wagę. Sytuacja diametralnie się zmieniła w ciągu ostatnich 2-3 lat. W ciągu 8 miesięcy br. gospodarstwa domowe kupiły nieco ponad 40% całkowitego wolumenu mięsa w postaci produktów pakowanych. W przypadku wędlin zdecydowanie więcej – prawie 54% wolumenu zakupów kategorii to wędliny pakowane.

Co ciekawe, we wszystkich analizowanych kategoriach obserwujemy, że produkty pakowane zostały kupione przez większą liczbę nabywców niż produkty na wagę. Dla mięsa czerwonego jest to stosunek (wskaźnik penetracji) 82-86% na korzyść produktów pakowanych, dla drobiu 85 do 82%, a dla wędlin 99 do 89%. 1pp oznacza prawie 140 tys. nabywców (gospodarstw domowych), a zatem wędliny pakowane kupiło o 1,4 mln nabywców więcej niż wędliny sprzedawane na wagę!

Druga niezwykle ważna kwestia, szczególnie dla producentów, to udział produktów markowych vs marki własne detalistów. We wszystkich analizowanych kategoriach dominują produkty markowe, choć w przypadku wędlin należy zauważyć bardzo istotną rolę produktów sprzedawanych pod markami własnymi sieci detalicznych – stanowią one ponad 43% wolumenu zakupów kategorii.

Ostatni, ale nie mniej ważny (last, but not least jak mawiają Anglicy) temat, jaki należy poruszyć to zwyczaje żywieniowe Polaków. Pod koniec roku 2024 przygotowaliśmy na ten temat raport wraz z segmentacją gospodarstw domowych pod kątem sposobu odżywiania się. Segmentacja konsumentów, jaką zrobiliśmy, bazowała na rzeczywistych zakupach różnych kategorii żywnościowych (wolumen i wydatki). Wyodrębniliśmy 6 segmentów różniących się stylami żywieniowymi i sposobami przygotowywania posiłków. Wiedzę na temat poszczególnych segmentów wzbogaciliśmy o informacje pozyskane w drodze wywiadów z gospodarstwami.

Patrząc na zakupy mięsa oraz wędlin możemy powiedzieć, że najważniejszymi segmentami nabywców dla tych kategorii są „Tradycyjna Rodzina” i „Kuchnia Polska”. „Tradycyjna Rodzina” to segment zabiegany, osoby mające na głowie wychowanie dzieci. Nie czują, że robią coś dla swojego zdrowia, nie ćwiczą i czują się obciążeni psychicznie. Stąd pozwalają sobie na więcej np. na produkty postrzegane jako niezdrowe, jak słodzone napoje gazowane czy parówki. Chcieliby mieć mniej pośpiechu i spędzać z dziećmi więcej wartościowego czasu.

Konsumenci zaliczani do segmentu „Kuchnia Polska” to najstarszy segment spośród wyodrębnionych przez nas, często już emeryci. Mają podejście tradycyjno-patriotyczne, tzn. jeśli mają wybór to kupują jedzenie pochodzenia polskiego, a gdy gotują to nie z gotowych produktów. Nie ograniczają mięsa, ale szukają produktów bez sztucznych dodatków, GMO

i słodzików.

Oba te segmenty, niestety, maleją, tzn. w populacji gospodarstw domowych jest ich coraz mniej. Na pewno wyzwaniem dla producentów i detalistów w kontekście kategorii mięsa i wędlin jest trafienie do nabywców bardziej „nowoczesnych”, postępujących zgodnie z trendami żywieniowym, a więc „Fit & Zdrowie” czy „Nowoczesna Rodzina” w przypadku naszej segmentacji. Jak? To już temat na inną okazję.

Podsumowując: kategorie mięsa, drobiu i wędlin mają się dobrze. Wysoka i stabilna penetracja (liczba nabywców) i stabilny wolumen zakupów na to wskazują. Zmiany mają raczej charakter krótkoterminowych korekt. Na pewno istotną kwestią są zmiany zwyczajów zakupowych i żywieniowych polskich konsumentów, ale tutaj bardziej widziałbym wyzwanie dla działów NPD (New Product Development) niż realne zagrożenie dla stabilności kategorii jako takiej.

„Apetyt rożnie w miarę jedzenia” jak mówi polskie przysłowie, więc życzę dobrego apetytu!

Dane z YouGov Shopper Panel (8.000 polskich gospodarstw domowych, zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu) oraz raportu własnego YouGov „Eating Habbits – zwyczaje żywieniowe Polaków.

Grzegorz Mech

Business Development Manager

YouGov