Don Vito Corleone uważał, że „wolna konkurencja jest marnotrawstwem, a monopol jest efektywny”. Niezwykle kontrowersyjne i bardzo „niepoprawne politycznie” stwierdzenie, ale – po głębszym zastanowieniu – czy nie prawdziwe? I czy nie podobnie jest z dyktaturą w porównaniu z demokracją? Oczywiście tylko i wyłącznie wtedy, gdy to my/ja jestem monopolistą albo dyktatorem.

W „Potopie” Sienkiewicza, podczas oblężenia Częstochowy, szlachta chciała, żeby była „jedna wola, jedna głowa”. Ta sama szlachta, która „na zagrodzie równa wojewodzie”.

Zasadnym wydaje się stwierdzenie, że niezależnie od rynku czy kategorii każdy producent jest kojarzony przede wszystkim z jakimś segmentem produktowym. I każdemu producentowi zależy zwykle na tym, żeby mógł powiedzieć o swojej specjalizacji czy – w kontekście wytwarzanych produktów – specjalności.

Rynek mięsa i wędlin jest w naszym kraju bardzo mocno rozdrobniony. Poza dużymi, często międzynarodowymi, firmami mamy wielu lokalnych przetwórców. Patrząc na udziały rynkowe poszczególnych właścicieli marek widzimy wyraźnie – szczególnie w kategorii mięsa – że trudno wskazać zdecydowanego lidera. Ważną rolę odgrywają marki własne detalistów, w największym stopniu marki sieci dyskontowych, ale nawet one nie zdominowały kategorii w sposób zdecydowany.

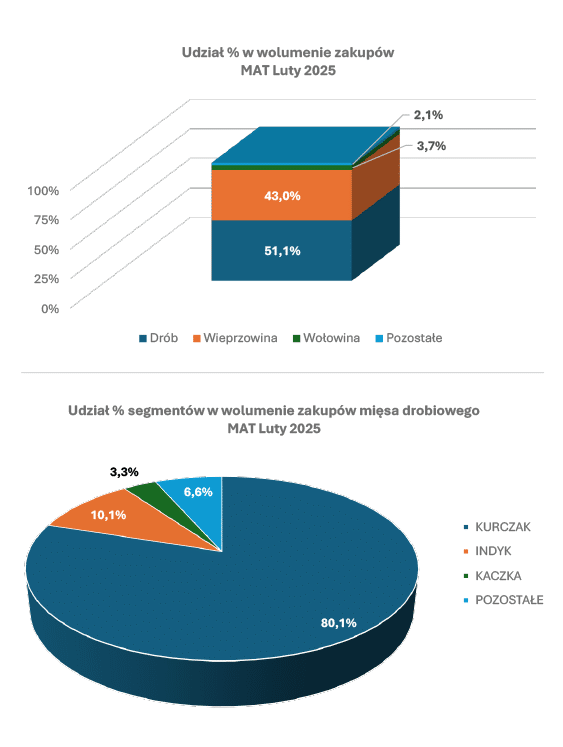

Przyjrzyjmy się strukturze rynku mięsa, drobiu i wędlin w kontekście udziałów poszczególnych rodzajów produktów w wolumenie zakupów dokonywanych przez polskie gospodarstwa domowe.

W mięsie najwięcej kupujemy drobiu (51%) i wieprzowiny (43%), które zdecydowanie zdominowały rynek.

W mięsie drobiowym numerem jeden jest kurczak stanowiący ponad 3/4 zakupów, a drugie miejsca zajmuje indyk z udziałami na poziomie 10%.

Dla wędlin najważniejszymi segmentami produktowymi są kiełbasy tradycyjne, parówki/serdelki oraz szynki.

Z punktu widzenia producentów niezwykle istotna wydaje się pozycja marki. Zwłaszcza dla tych z nich, którzy swoją markę budują i mocno wspierają.

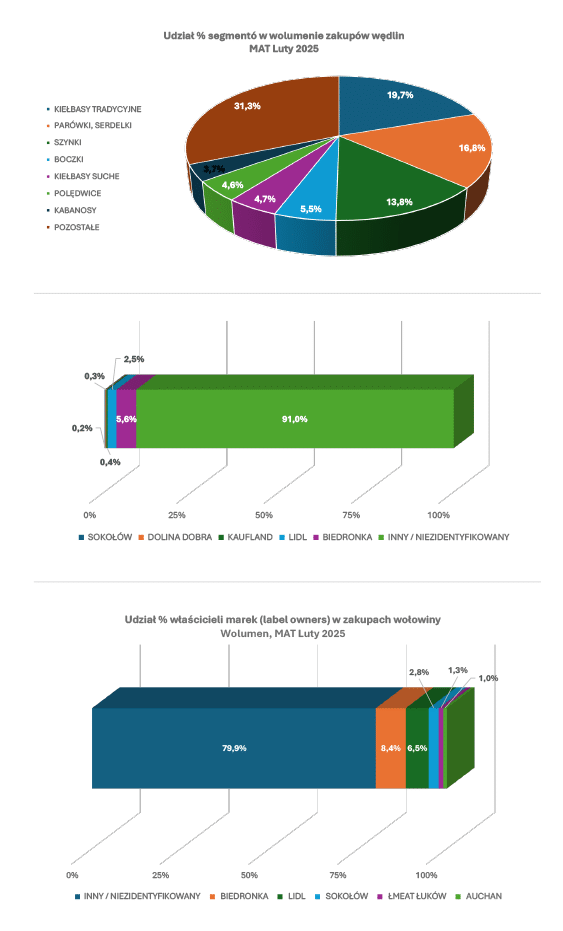

Wydaje się zasadnym stwierdzenie, że im bardziej „premium” czy „wysublimowany” produkt, tym łatwiej zidentyfikować wiodącego producenta marki. Produkty głównego nurtu, najbardziej powszechne i popularne są produkowane przez wielu przetwórców i udziały rynkowe każdego z nich są znikome. Dla przykładu można podać mięso drobiowe, gdzie udziały głównych właścicieli marek, czyli w tym przypadku Lidla i Biedronki (dominują w tym segmencie marki własne sieci) są na poziomie 1%. Dwaj najwięksi właściciele marek mają razem 2% rynku! Nie jest to oczywiście wynik tylko i wyłącznie rozdrobnienia rynku. Niezwykle istotną kwestią jest możliwość zidentyfikowania producenta przez nabywcę w momencie dokonywania zakupu. Bardzo często, w szczególności na ladzie tradycyjnej takiej informacji po prostu nie ma. Duża część nabywców nadal nie zwraca na to uwagi. Marka w mięsie nadal w Polsce nie jest kluczowym elementem wyboru i podjęcia decyzji zakupowej. Wydaje się, że to będzie się zmieniać w miarę dalszego wzrostu znaczenia produktów pakowanych.

W zakupach całej kategorii mięsa widać wyraźnie główną rolę marek własnych sieci oraz bardzo niskie udziały producentów markowych – najważniejsi z nich to Dolina Dobra (0,3% udziałów) i Sokołów (0,2%). Dość oczywiste wydaje się, że takie wyniki wynikają w dużej mierze z niemożności zidentyfikowania producenta lub niezainteresowania nabywców tą informacją. Być może jest to kwestia „kupowania oczami” – wybieramy nie schab firmy X czy Y tylko po prostu ładny kawałek schabu.

Jeżeli przyjrzymy się wołowinie, to w tym segmencie (a więc w segmencie droższym) widać wyraźnie, że identyfikacja i znaczenie poszczególnych marek jest znacznie łatwiejsza. Decydującą rolę w zakupach wołowiny mają marki własne sieci, a spośród markowych najważniejsze są Sokołów i ZM Łuków z udziałami odpowiednio 2,8% i 1,3%.

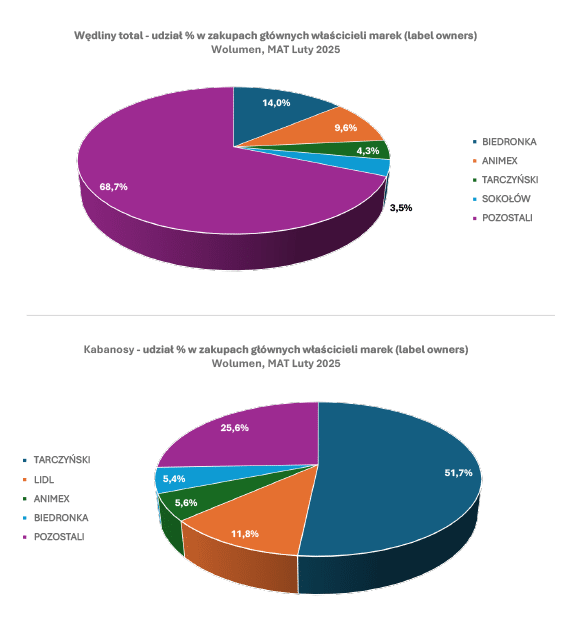

Przyjrzymy się teraz kategorii wędlin. Już dla całej kategorii widać wyraźnie, że znaczącą pozycję mają produkty markowe, choć liderem jest właściciel marki własnej – sieć Biedronka. Czterech głównych graczy odpowiada za ok. 1/3 wolumenu zakupów dokonywanych przez polskie gospodarstwa domowe. Warto zwrócić uwagę, że udział największego z graczy markowych, czyli Animexu jest na poziomie niecałych 10%, a następni w kolejności, czyli Tarczyński i Sokołów mają odpowiednio udziały 4,3% i 3,5%.

Przeanalizujmy wybrane segmenty produktowe – kabanosy, parówki/serdelki i salami. Zacznijmy od kabanosów. Jest to ten segment, w którym największe, dominujące znaczenie ma producent markowy – firma Tarczyński. Zasadnym wydaje się stwierdzenie, że firmie udało się zagospodarować ten segment produktowy. Udziały powyżej 50% w ujęciu wolumenowym pozwalają na jednoznaczne stwierdzenie, że firma „odrobiła lekcję”. Warto także w tym miejscu powiedzieć, że kabanosy tej marki znalazły się w koszyku ponad 60% gospodarstw domowych, co jednoznacznie świadczy o dobrze rozwiniętej dystrybucji.

Znacznie bardziej wyrównana stawka, jeśli można posłużyć się takim sportowym określeniem, jest w segmencie parówek. Głównym graczem jest Biedronka z udziałem nieco poniżej 25%, ale drugi w zestawieniu Animex ma niewiele mniejsze znaczenie – udział na poziomie 22%. Warto także zauważyć, że co prawda kolejny jest Lidl, a więc marka własna, ale zaraz po nim mamy Tarczyńskiego i Sokołów. A więc możemy powiedzieć, że segment parówek został podzielony pomiędzy produkty marek własnych i produkty markowe.

Ostatnim z segmentów produktowych który przeanalizujemy będzie salami. Wędlina jeszcze nie tak dawno uważana za produkt premium, a dzisiaj dostępna w dużej liczbie smaków i wersji. Także jako przekąska mięsna do np. piwa.

Zdecydowanym liderem segmentu jest Biedronka, z udziałami rynkowymi na poziomie prawie 30%. Drugie miejsce zajmuje w tym zestawieniu Lidl (udział 9,7%), a trzeci jest – pierwszy wśród producentów markowych – Sokołów, odpowiadający za 9% rynku (a więc niewiele mniej od drugiego Lidla). Miejsce trzecie to firma Bell, acz z udziałami zdecydowanie niższymi (nieco ponad 4,5%). Wszyscy pozostali gracze odpowiadają łącznie za mniej niż połowę rynku salami.

Jak zatem widać na przytoczonych przykładach zagospodarowanie segmentu produktowego jest możliwe. Wiąże się jednak z długą i bardzo konsekwentną pracą nad budowaniem marki, rozwijaniem dystrybucji, wsparciem marketingowym i promocyjnym oraz dobrą, partnerską współpracą z detalistami. Także tymi, dla których marka własna jest ważna.

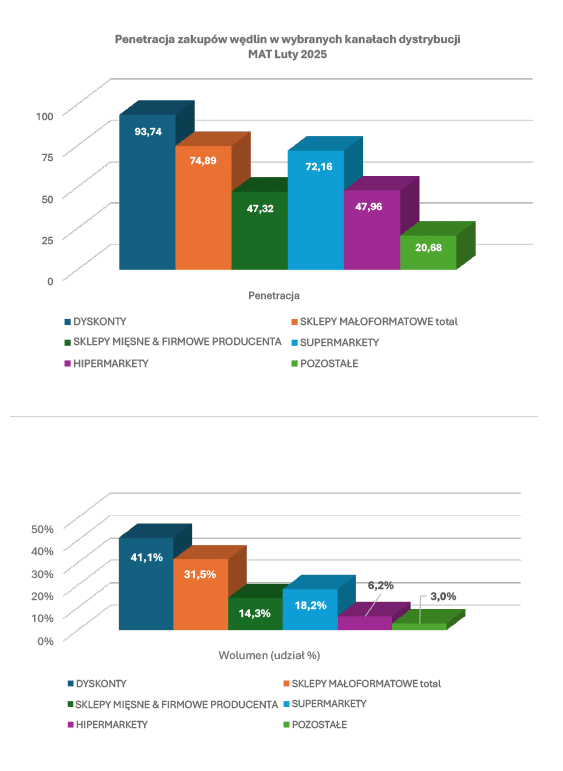

Potwierdza to zdecydowanie struktura rynku rozumiana jako najchętniej wybierane miejsca zakupu – zarówno z punktu widzenia liczby nabywców (penetracja zakupów) jak też udziału analizowanych typów sklepów w wolumenie zakupów. Największa liczba nabywców kupuje wędliny w dyskontach (ponad 93%), a w dalszej kolejności – dla niektórych będzie to zaskoczenie – w sklepach małego formatu (bez mała 3/4 nabywców), w tym w sklepach mięsnych i firmowych producenta (prawie połowa kupujących wędliny).

Największy udział w wolumenie zakupów także mają dyskonty (ponad 40%), na drugim miejscu są sklepy małego formatu z udziałami nieco ponad 30%, a potem supermarkety (18%) i hipermarkety (minimalnie powyżej 6%).

Podsumowując można stwierdzić, że kupując wędliny mamy do wyboru szeroką gamę produktów i producentów. I jestem przekonany, że wielu z nas ma swoich ulubionych, lokalnych dostawców. Jeśli jest to tylko możliwe, staramy się (używam pierwszej osoby bo sam tak robię) kupować ich produkty. Bo dobre, bo znamy, bo je po prostu lubimy. Myślę jednak, że gdy jesteśmy gdzieś na wyjeździe i nie mamy możliwości kupić produktów lokalnych ze swoich stron (z reguły nie są one dystrybuowane w całym kraju) wybieramy to co znane, markowe. Bo wiemy, że ta parówka, ten kabanos czy takie salami będzie dobre, bezpieczne. Może nie aż takie jak to nasze ulubione, ale …. Trochę tak jak z korzystaniem z McDonald’s – wszyscy wiemy, że lepiej nie, że niezdrowe. Ale w drodze? Wiemy, że bezpiecznie „odgonimy głodniaka” i na pewno nie ryzykujemy sensacji żołądkowych – dostaniemy to co znamy, zawsze takie samo, zawsze przygotowane według określonych norm.

Markom i producentom, którym udało się zagospodarować jakiś segment produktowy należą się duże brawa i gratulacje. Świadczy to o ogromniej determinacji i wykonaniu wielkiej pracy. I dobrze, że takie marki są.

Dane z YouGov Shopper Panel (8.000 polskich gospodarstw domowych, zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu)

Grzegorz Mech

Business Development Manager w YouGov