Belgia jest uznanym w świecie, wiodącym producentem wieprzowiny, o znaczącej pozycji rynkowej tak w skali globalnej jak i europejskiej. Jej udział w rynku europejskim i światowym wieprzowiny to, odpowiednio, niemal 5% i 1%. Na światowym rynku wieprzowiny Belgia, eksportując do ponad 60 krajów, jest jednym z głównych graczy. W artykule dokonano przeglądu kluczowych trendów na rynku wieprzowiny wraz z omówieniem belgijskich ambicji podtrzymania i umocnienia reputacji producenta i eksportera wysokiej jakości wieprzowiny.

Kryzysy, które wstrząsnęły minioną dekadą, doprowadziły do poważnych wahań w światowym przemyśle mięsnym i na rynku obrotu żywym inwentarzem. Podczas gdy w dalszym ciągu odczuwalne są skutki pandemii Covid-19, zwiększyło się napięcie geopolityczne związane z agresją Putina na Ukrainę, eskalacją przemocy na Bliskim Wschodzie, konfliktem w rejonie Morza Czerwonego i związanymi z nim terrorystycznymi atakami. Wymienione wydarzenia mogą zakłócić łańcuch dostaw zwłaszcza w rejonie Bliskiego Wschodu, Afryki Północnej, na obszarze gospodarczym Europy i Azji, i zagrozić spodziewanemu ożywieniu gospodarczemu.

Światowy rynek wieprzowiny, perspektywa na rok 2024

Bilans dostaw

W 2024 r. równowaga rynkowa powinna być zachowana. W drugiej połowie roku spodziewane jest ożywienie rynku chińskiego, co w umiarkowanym stopniu może przyczynić się do zwiększenia importu. Na innych rynkach należy spodziewać się stabilizacji popytu na niskim poziomie, dotyczy to Ameryki Północnej, Europy, Japonii oraz Południowej Korei. Według prognoz spadek produkcji nastąpi w Stanach Zjednoczonych. Europa w obliczu utrzymującego się trendu spadkowego produkcji skoncentruje się na rynku wewnętrznym. W Brazylii natomiast, jeśli wierzyć prognozom, dojdzie do utrzymania się tendencji wzrostowej w sektorze. Mimo wszystko, w skali globalnej rynku wieprzowiny w 2024 spodziewany jest niewielki wzrost wymiany handlowej spowodowany przez niewielki wzrost cen. W długim okresie podniesienie efektywności produkcji doprowadzi do zwiększenia dostaw mięsa, pomimo spadku pogłowia stad trzody chlewnej. Wymiana handlowa powinna ustabilizować się na poziomie z roku 2022.

Wyzwania związane z afrykańskim pomorem świń

Zagrożenie ASF nie ustępuje. Od czasu wybuchu epidemii w Gruzji w 2007 r. choroba rozprzestrzeniła się w kierunku północnym, dotykając trzodę chlewną w Rosji, by stamtąd przedostać się nie tylko do Azji, ale i na tereny Unii Europejskiej. W 2023 r. chorobę stwierdzono w pięciu kolejnych krajach Wspólnoty. W populacji dzików afrykański pomór świń nabrał już charakteru endemicznego po części z powodu wysokiej gęstości populacji.

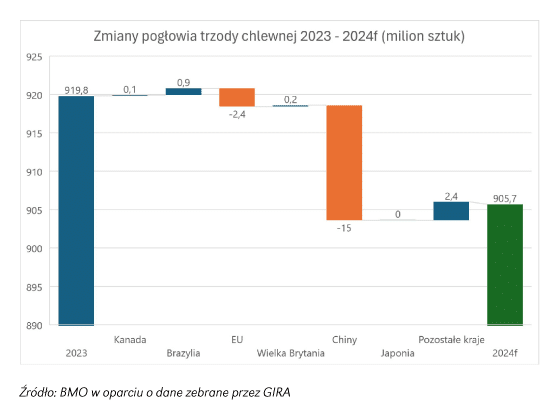

Globalne pogłowie trzody chlewnej: osiągnięto szczyt

W 2023 r. pogłowie trzody chlewnej w skali globalnej osiągnęło poziom 920 mln sztuk. To niemal 2% procent więcej w porównaniu z rokiem poprzednim. Po trzech latach wzrostu wydaje się, że szczyt został osiągnięty ponieważ w 2024 r. spodziewany jest spadek o 1,5% do poziomu 906 mln sztuk.

Dominującym graczem pozostają Chiny z 47% udziałem. W porównaniu do roku, w którym wybuchła epidemia ASF, Chiny zwiększyły pogłowie trzody chlewnej o 85% do 435 mln sztuk zwierząt. Ekspansja doprowadziła do nadpodaży w 2023 r. i spadku cen producenta o 23% (liczonego w USD). W 2024 r. spodziewany jest spadek pogłowia o 3,4% do poziomu 420 mln sztuk.

Europejskie pogłowie trzody chlewnej to 14,5% globalnej liczebności trzody chlewnej. Pomimo wzrostu o 24% cen producenta (liczonych w Euro), sektor zmaga się ze społeczną presją związaną z wymaganiami środowiskowymi i zapewnienia dobrostanu zwierząt oraz wysokimi kosztami inwestycji. W 2024 r. przewidywany jest spadek pogłowia o 1,8% do poziomu 131,2 mln sztuk.

W Stanach Zjednoczonych hodowcy trzody chlewnej ponieśli znaczne straty w październiku 2022 r. Z pogłowiem liczącym 72,7 mln sztuk zwierząt (-0.6%) USA odpowiadają za 7,9% globalnego pogłowia trzody chlewnej. W 2024 spodziewany jest dalszy spadek liczby zwierząt o 1,6% do poziomu 71,6 mln sztuk.

W 2023 r. pogłowie trzody chlewnej w Brazylii wzrosło o 1,8% i wyniosło 45,2 mln sztuk. W 2024 r. zakładane jest pobicie tego rekordu. Liczebność stada świń ma osiągnąć 46,1 mln (+2%).

Produkcja wieprzowiny: bilans światowego rynku

Po solidnym ożywieniu w 2021 r. i stałym wzroście w 2022 r., światowy rynek wieprzowiny osiągnął względną stabilność w 2023 r. przy lekkim wzroście o 0,9%, osiągając poziom 112,9 mln ton. Dominującym krajem były Chiny ze wzrostem o 3,8% do 49,8 mln ton. Natomiast w Europie nastąpił spadek o 6,4% do poziomu 20,9 mln ton spowodowane m. in. chorobą ASF.

ASF i zmiana popytu na rynku wewnętrznym utrwalają tendencję spadkową pogłowia trzody chlewnej co, oczywiście, przekłada się na rynek produkcji mięsnej. Według prognoz do 2024 r. produkcja zmniejszy się o kolejne 1,5% do poziomu 20,5 mln ton. Spadek cen pasz w USA w 2023 r. przyczynił się do wzrostu o 1,1% (12,4 mln ton) produkcji mięsa wieprzowego.

Jednak w roku 2024 spodziewany jest niewielki spadek produkcji do poziomu 12,2 mln ton.

Sprzyjające dla branży ceny pasz przyczyniły się także do wzrostu w Brazylii. W minionym roku zaimportowano 5,29 mln ton wieprzowiny. W 2024 roku przewidywany jest dalszy wzrost do poziomu 5,36 mln ton.

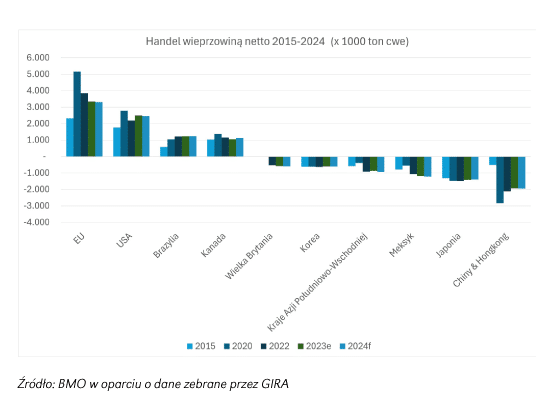

Globalny import wieprzowiny

W 2024 r. spodziewane jest odwrócenie panującego od 2020 r. trendu spadku globalnego importu wieprzowiny, kiedy to wolumen osiągnął 12,35 mln ton, aby spaść do 10,30 mln ton w 2023. Prognozy na rok 2024 zakładają jednak odwrócenie tendencji przez zwiększenie globalnego importu o 1,6% czyli do poziomu 10,47 mln ton.

Pozycję największego importera w 2023 r. utrzymały Chiny, jednakże przy niższym o 9% wolumenie, wynoszącym 2 mln ton, z uwagi na osłabienie gospodarcze i wzrost rodzimej produkcji. Przyjmuje się, że w 2024 import wzrośnie w stopniu minimalnym i wyniesie 2,03 mln ton. Głównymi dostawcami na rynek Chiński będą producenci z Europy (pomimo wyższych cen i kłopotów z ASF), Brazylii i Kanady.

W 2023 r. Japonia, sprowadzając 1,42 mln ton (spadek o 4,4%), uplasowała się na drugim miejscu na światowej liście importerów. W 2024 r. poziom importu nie powinien się zmienić, z krajami europejskimi w roli głównych dostawców.

W 2024 r., biorąc pod uwagę przewidywany poziom importu wynoszący 1,45 mln ton, na drugie miejsce importerów powinien wysunąć się Meksyk z USA i Kanadą w roli głównych dostawców. Należy mieć nadzieję, że także europejskim dostawcom uda się przetrzeć szlak na rynki północnoamerykańskie.

Globalny eksport wieprzowiny

W 2023 r. Europa tradycyjnie największy eksporter wieprzowiny, zmniejszyła dostawy na rynki światowe o 13% do 3,45 mln ton. Spadek spowodowany był mniejszą produkcją i wyższymi cenami producenta. W 2024 r. wolumen nie powinien ulec znaczącym zmianom. Głównymi odbiorcami powinny być Chiny, Wielka Brytania, Japonia i Korea Południowa.

W porównaniu do Europy, zwiększony ek port o 7,3% zanotowały Stany Zjednoczone. W kolejnym 2024 spodziewane jest niewielkie zwiększenie eksportu do 3,1 mln ton dzięki wymianie z Meksykiem, Japonią, Chinami i Kanadą.

W 2023 r. wolumen eksportu Kanady zmniejszył się do 1,42 mln ton, czyli o 5,1%. Jednak w wypadku tego kraju, w 2024 spodziewany jest ponowny wzrost eksportu o 6% do 1,5 mln ton. Wieprzowina z Kanady poszukiwana jest zwłaszcza na rynkach Stanów Zjednoczonych, Japonii i Meksyku. Brazylijski eksport ustabilizował się na poziomie 1,2 mln ton już w 2021. Trend ten powinien się utrzymać także w 2024.

Głównymi odbiorcami są: Chiny, Afryka Subsaharyjska i kraje Ameryki Południowej. W przeciwieństwie do wymienionych odbiorców eksport do Rosji maleje.

Wzrost konsumpcji wieprzowiny

W 2023 r. światowa konsumpcja mięsa wieprzowego zwiększyła się o 0,8% osiągając 112,75 mln ton. Według prognoz konsumpcja w 2024, przy wzroście o 1,1%, powinna wynieść 114 mln ton.

Chiny z konsumpcją w wysokości 51,44 mln ton były odpowiedzialne za połowę konsumpcji mięsa wieprzowego w 2023 r. Wbrew oczekiwaniom, słabość gospodarki po pandemii opóźniła ożywienie na rynku wieprzowiny. Popyt powinien jednak wzrosnąć do poziomu 52,75 mln ton w drugiej połowie 2024 r., byłby to wzrost o 2,6%.

Konsumpcja wieprzowiny w Europie spadła o 5% do 18 mln ton w 2023 r., główną przyczyną były wysokie ceny. W 2024 r. spodziewane jest utrzymanie się tendencji spadkowej do poziomu 17,46 mln ton.

W USA w 2023 r. rynek wieprzowiny skurczył się o 1,8% do wartości 9,8 mln ton. W kolejnym roku przy spadku o kolejne 1,6% rynek mięsa wieprzowego może zamknąć się wolumenem 9,64 mln ton.

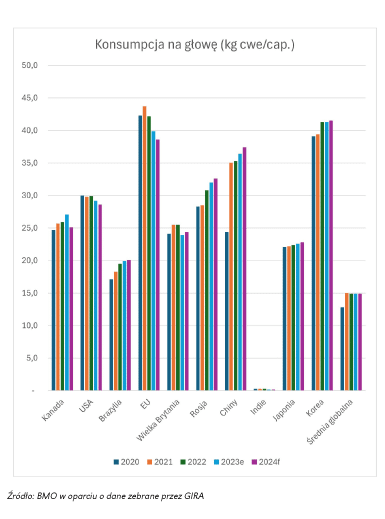

Z wynikiem 41,3 kg mięsa wieprzowego per capita Korea Południowa znalazła się na pierwszym miejscu w rankingach spożycia za 2023 r. Kolejne pozycje przypadły Europejczykom — 39,9 kg na głowę, i obywatelom Białorusi — 36,8 kg.

Joris Coenen

Manager

Belgian Meat Office

Joris Coenen

Absolwent wydziału Inżynierii Biznesowej Uniwersytetu w Hasselt, od 2003 roku pracuje w biurze Belgian Meat, należącym do Flamandzkiego Centrum Marketingu Gospodarki Agrarnej i Rybołówstwa (Flemish Centre for Agro and Fisheries Marketing); od 2019 jest jego managerem. Joris jest także członkiem Gira Meat Club, grupy eksperckiej zajmującej się śledzeniem światowych trendów na rynku mięsnym.