Z Grzegorzem Mechem – Strategic Insight Manager w Panelu GfK rozmawia Katarzyna Salomon

Jakie zjawiska na rynku najmocniej wpłynęły na obecną sytuację ekonomiczną?

Jakie zjawiska na rynku najmocniej wpłynęły na obecną sytuację ekonomiczną?

W ostatnich trzech latach mieliśmy do czynienia z trzema istotnymi, następującymi po sobie zjawiskami. Pierwszym z nich były ograniczenia związane z niehandlowymi niedzielami, później zmagaliśmy się z pandemią, a kiedy wydawało się, że sytuacja na rynku zaczęła się normalizować, wybuchła wojna na Ukrainie.

A w jaki sposób kształtują się główne wskaźniki makroekonomiczne?

Kiedy przyjrzymy się wzrostowi PKB czy stopie bezrobocia, możemy mówić o bardzo pozytywnym trendzie. Zgodnie z przewidywaniami, 2022 będzie charakteryzował się dynamicznym wzrostem PKB. Niestety, nie można pominąć trzeciego wskaźnika – inflacji, która już po koniec ubiegłego roku zaczęła niebezpiecznie rosnąć. Zdecydowanie nie jest to dobra informacja.

Jak zatem kształtują się nastroje konsumentów?

Kiedy patrzymy na barometr nastrojów konsumenckich w Polsce i porównujemy go z Europą, można zauważyć, że rok 2020 był momentem, w którym spadły one do poziomu niższego niż w latach 2008-2009, kiedy to mieliśmy do czynienia z dosyć poważnym kryzysem. Kiedy już wydawało się, że nastroje konsumenckie się poprawiają, a trend zmienia swój kierunek na pozytywny, marzec 2022 roku drastycznie je zweryfikował i spowodował zdecydowany spadek. Jest to oczywiście kwestia sytuacji międzynarodowej, a przede wszystkim wojny na Ukrainie.

Jak w takim razie w takiej sytuacji wygląda rynek FMCG?

Porównując rok 2021 i 2020, można zauważyć, że wartość rynku FMCG, rozumianego jako zakupy gospodarstw domowych – mówimy tutaj o kategoriach spożywczych, chemicznych i kosmetycznych – wzrosła o nieco ponad 3%. Warto jednak zwrócić uwagę na to, że dynamika wzrostu jest zdecydowanie niższa, biorąc pod uwagę to, że w roku poprzedzającym, rynek FMCG w Polsce urósł o ok. ponad 7%. Jak zatem rynek FMCG wygląda w pierwszym kwartale 2022 roku? Okazuje się, że dynamika wartości jest nieco wyższa niż w całym poprzednim roku. Musimy przy tym pamiętać, że wartość, czyli suma pieniędzy, które wydają gospodarstwa domowe jest związana z cenami. Jeśli inflacja tak drastycznie rośnie, a wraz z nią także koszty utrzymania, to siłą rzeczy znajduje to odbicie w cenach, a zatem i w wartości rynku jako takiego.

Czy wpłynęło to na zmianę poszczególnych koszyków zakupowych?

Struktura zakupów jest dość podobna rok do roku. Jeśli spojrzymy na koszyk „mięso i ryby” widzimy spadek wartości o niecałe 2%, kiedy natomiast przyjrzymy się kanałom dystrybucji, możemy zauważyć dość ciekawą sytuację. Patrząc mianowicie na rok 2021 i odnosząc go do roku 2020 widzimy, że bardzo dobrze poradził sobie kanał dyskontów. Tam wartość zakupów dokonywanych przez gospodarstwa wzrosła aż o 12%. Równie dynamicznie rozwinął się kanał e-commerce. Warto jednak pamiętać o tym, że jeśli cofniemy się jeszcze o rok, to kanał internetowy wzrósł wówczas o prawie 50%. W roku 2019 zakupy FMCG dokonywane przez internet stanowiły około 0,7-0,9 wszystkich zakupów FMCG dokonywanych przez gospodarstwa domowe w Polsce. Aktualnie jest to poziom około 1,5%.

Jakie główne miejsca zakupowe wskazują gospodarstwa domowe?

Liderem są dyskonty. Prawie 60% gospodarstw domowych wskazuje ten kanał dystrybucji jako główny, jeśli chodzi o zakupy FMCG. Na drugim miejscu uplasowały się hiper- i supermarkety z podobnymi udziałami, a na trzecim małoformatowe sklepy spożywcze, które jako główne miejsce dokonywania zakupów wskazuje mniej więcej 10% naszych respondentów.

Warto przyjrzeć się zakupom w internecie…

Jeśli przeanalizujemy ten temat w dłuższej perspektywie, widzimy przede wszystkim bardzo dynamiczny wzrost liczby gospodarstw domowych, które dokonywały zakupów różnych kategorii FMCG w internecie w roku 2020. Przyczyna tego stanu rzeczy jest dość oczywista – ograniczenia w handlu, sytuacja pandemiczna, niechęć lub niemożność odwiedzania sklepów. W 2021 roku około 40% polskich gospodarstw domowych korzystało z kanału e-commerce, a średni jednorazowy zakup wynosił prawie 70 zł. Przypominam, że kanał e-commerce wzrósł rok do roku o około 7% i na tle całego wzrostu rynku FMCG był to wzrost bardziej dynamiczny. Jako ciekawostkę dodam, że opracowaliśmy projekt badawczy, aby zrozumieć sposób dokonywania zakupów w internecie w rożnych krajach europejskich. I co się okazało? Że w dwóch krajach – Polsce i Holandii satysfakcja z zakupów offline jest wyższa niż z zakupów online. Dzieje się tak nawet pomimo tego, że kanał internetowy w Polsce tak dynamicznie wzrósł i pomimo tego, że w tym kanale dokonuje zakupów duża część gospodarstw domowych.

Jakie są główne zalety i wady zakupów e-commerce?

Nasi respondenci cenią szczególnie łatwość korzystania z zakupów on-line, możliwość śledzenia zamówienia czy też korzystania z list zakupowych, dostępność ofert oraz możliwość porównywania cen. Ważne są oczywiście również kwestie bezpieczeństwa, czyli możliwość dokonywania zakupów bez wychodzenia z domu. Wśród rzeczy, które wpływają natomiast negatywnie na satysfakcję z zakupów online, wymienić należy przede wszystkim kwestię bezpieczeństwa danych osobowych i ewentualnych trudności w uzyskaniu pomocy. Konsumenci wskazują także na niesatysfakcjonującą ofertę jeśli chodzi o produkty świeże, dodatkowe usługi oraz ofertę od lokalnych dostawców.

W jaki sposób sytuacja rynkowa i międzynarodowa wpływają na zachowania i postawy nabywców, co w tych postawach jest kluczowe i co się zmieniło?

Przede wszystkim duży odsetek naszych respondentów ogranicza wydatki z obawy przed kryzysem gospodarczym. Drugą kwestią jest kwestia zakupów w sklepie stacjonarnym i związany z tym brak bezpieczeństwa. Co istotne, większość respondentów zgadza się ze stwierdzeniem, że dzięki wdrożonym przez dyskonty rozwiązaniom czuje się w nich bezpiecznie. Konsumenci starają się zmniejszyć liczbę odwiedzanych sklepów i częstotliwość wizyt. Pojawia się też temat handlu w niedzielę – tu większość respondentów zgadza się ze stwierdzeniem, że ograniczenia handlu w niedzielę powinny zostać zniesione. Ważną zmianą są zmiany postawy nabywców w samym procesie zakupowym. Coraz chętnej korzystamy między innymi z kas samoobsługowych w sklepach. Stale wzrasta też zainteresowanie produktami polskiego pochodzenia.

Co może pan powiedzieć o postawach zakupowych konsumentów?

Aż 70% respondentów zgadza się z opinią, że podejmuje impulsowe (tzn. przy półce w sklepie) decyzje zakupowe. Ważnym aspektem są dla nich rekomendacje innych osób dotyczące produktów i usług. Na to, że jest to ważne, wskazuje ok. 50% respondentów. Należy też zwrócić uwagę na ciekawą rzecz – respondenci nie lubią przeładowanych ofert. Prawie 50% z nich twierdzi, że łatwiej jest im zadecydować o zakupie, kiedy mają mniejszy wybór na półce sklepowej. Jaki z tego wniosek? Dobre dobranie oferty nie musi wcale oznaczać jej dużej obfitości. Ważną kwestią jest też ekologia. Rośnie liczba nabywców wykazujących postawy ekoaktywne (podejmujących działania proekologiczne) czy ekorozważające (konsumenci, którzy nie lekceważą spraw ekologicznych, ale nie są one dla nich kluczowym czynnikiem przy wyborze produktów). Spada przy tym wyraźnie liczba konsumentów ekolekceważących.

Co w kwestiach dotyczących ekologii jest istotne?

Zgodnie z deklaracjami konsumentów, marki i firmy muszą w dzisiejszych czasach brać odpowiedzialność za ochronę środowiska. Jest to ważne aż dla 80%. Co ciekawe, ok. 70% z nich twierdzi, że nie miałoby problemu przyjść do sklepu z własnym opakowaniem. Ponad 60% deklaruje, że dokłada wszelkich starań, aby dbać o środowisko naturalne. Bardzo ważne jest dla nich to, gdzie i jak został wyprodukowany dany produkt czy jak tworzona jest dana usługa. Ponad połowa klientów chętniej odwiedza sklepy, które przykładają wagę do tego, żeby nie marnować żywności.

Dosyć ważnym trendem jest zjawisko smart shoppingu…

Jeśli spojrzymy na zjawisko smart shoppingu, należy zwrócić uwagę na to, że w latach 2015 – 2019 odsetek tzw. smart shopperów, czyli osób zachowujących się w sposób określany jako smart – szukających promocji i porównujących ceny kształtował się na poziomie +/- 50%. Według nas, dobra sytuacja makroekonomiczna, rosnące zadowolenie i satysfakcja z tego, jak funkcjonujemy, powodowała, że nie szukaliśmy alternatyw dla tego, co znajdujemy na półce. Tymczasem w latach 2020 – 2021 odsetek osób zachowujących się smart wzrósł do prawie 75%. Oczywiście, jest to skutkiem tego, o czym mówiłem wcześniej – kwestii zawiązanych z inflacją i wzrostu kosztów utrzymania. To wszystko odbija się na naszym portfelu i możliwościach finansowych.

Jeśli już mniej więcej wiemy, jak wygląda rynek i zmiany, które na nim nastąpiły, co może Pan powiedzieć o rynku mięsa i wędlin?

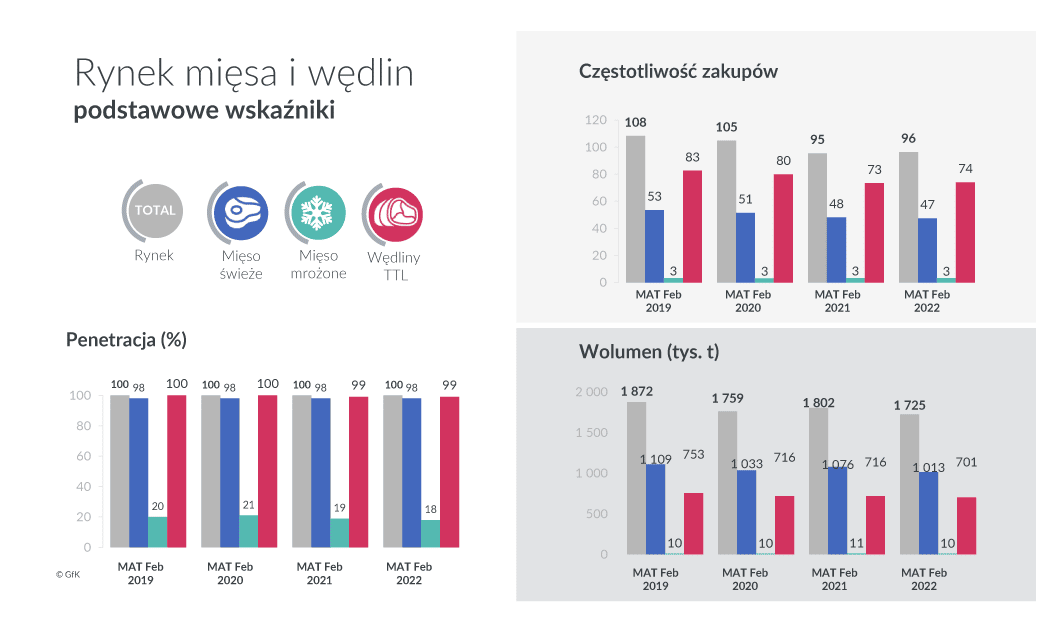

Jeśli spojrzymy na odsetek gospodarstw domowych, które dokonały zakupu mięsa świeżego, mrożonego i wędlin okazuje się, że jeżeli chodzi o mięso i wędliny, to są one obecne praktycznie w każdym polskim gospodarstwie. Nieco spadł natomiast wolumen, rozumiany jako zakupy gospodarstw domowych. Patrząc z kolei na częstotliwość zakupów, widać wyraźnie, że konsumenci ograniczają liczbę wizyt w sklepach.

Znajduje to potwierdzenie w tym, co widzimy w rzeczywistych danych zakupowych. Rosną też wydatki na zakupy, co oznacza, że chodzimy do sklepów rzadziej, ale za to za jednym razem kupujemy więcej. Wydatek na gospodarstwo maleje, co jest związane z malejącym wolumenem. Zmiany te nie są jednak drastyczne, musimy bowiem pamiętać, że wartość zakupów jest pochodną cen. Należy więc znowu odnieść się do zmian sytuacji makroekonomicznej. Jeśli popatrzymy na wolumen zakupu, to porównując dane z roku 2020 z rokiem 2021 widzimy dość zdecydowany – ok. 15% wzrost dla mięsa świeżego.

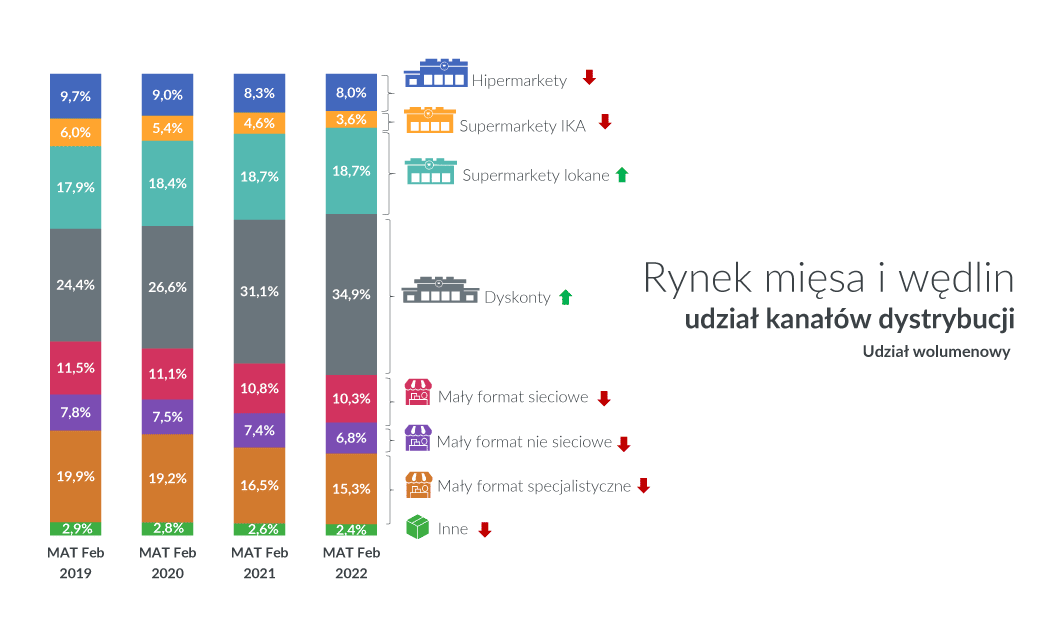

Jak w przypadku mięsa wygląda rynek FMCG?

Nastąpił tutaj wzrost o ponad 12% na rzecz dyskontów, które dla mięsa i wędlin stanowią w tej chwili prawie 35%. Pozostałe kanały to przede wszystkim supermarkety, a w dalszej kolejności sieciowe franczyzowe sklepy małoformatowe. Można zauważyć, że spada znaczenie małych sklepów specjalistycznych, które rozumiemy jako sklepy mięsne i wędliniarskie. Jest to pochodną dwóch rzeczy – ograniczeń w handlu oraz doskonałą reakcją dyskontów na wprowadzenie przepisów ograniczających handel w niedzielę. Mówię tutaj np. o weekendowych – sobotnich akcjach promocyjnych. Zaobserwowaliśmy też, że zakupy z poniedziałku przeniosły się na wtorek, co wskazuje na to, że w sobotę kupiliśmy nieco więcej, na zapas. Dynamicznie rośnie segment produktów paczkowanych. Obserwujemy to zarówno w mięsie, jak i w wędlinach. Jest to związane z robieniem zakupów na zapas (zapakowane produkty łatwiej jest bowiem przechowywać), ale także z kwestiami związanymi z bezpieczeństwem (produkty paczkowane są mniej narażone na podczas transportu).

Jaki jest stosunek produktów brandowych do marek własnych?

W przypadku mięsa możemy mówić praktycznie wyłącznie o produktach brandowych, natomiast w przypadku wędlin, produkty marek własnych stanowią prawie 18%.

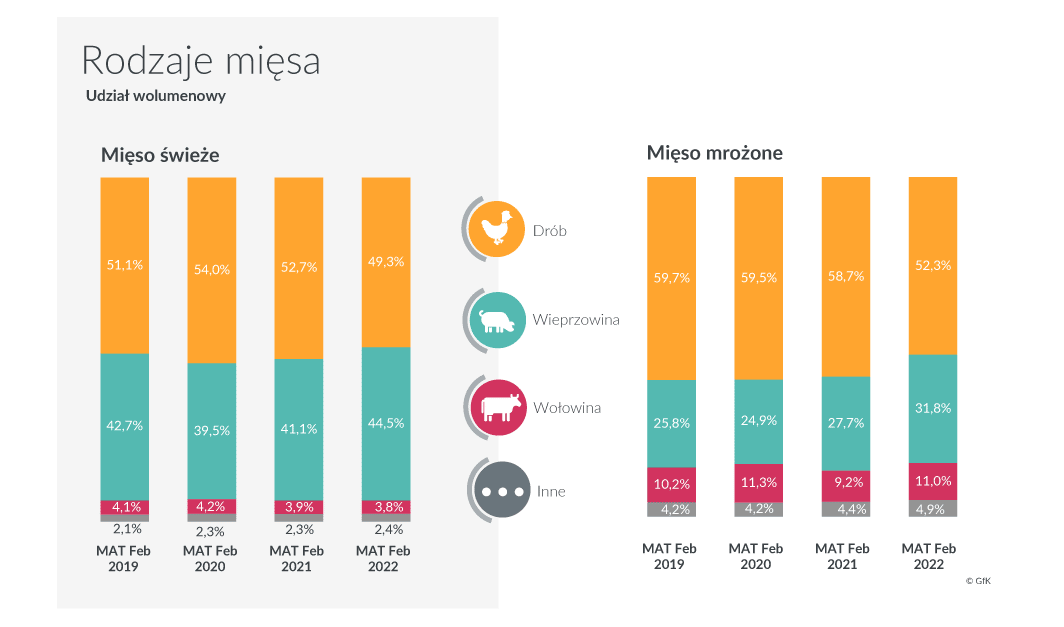

Jakie rodzaje mięsa i jakie gatunki wędlin kupujemy najczęściej?

Jeśli spojrzymy na mięso świeże, tu wolumenowo niemal połowę stanowi drób. Bardzo podobny udział ma wieprzowina, natomiast wołowina to około 4%. W przypadku mięsa mrożonego liderem jest drób z ponad 50% udziałem. Pozostałe gatunki mięsa w tym segmencie znaczą mniej. Jeśli zaś chodzi o gatunki wędlin kupowanych przez polskie gospodarstwa domowe, to porównując cztery ostatnie okresy, nie widzimy drastycznych zmian. Pozycję numer jeden stanowią kiełbasy tradycyjne, za nimi uplasowały się parówki i serdelki oraz szynki. Należy również zwrócić uwagę na to, jak dużo różnych gatunków wędlin kupujemy. Te tzw. „pozostałe wędliny”, poza sześcioma głównymi segmentami, stanowią ponad 1/3 zakupów dokonywanych przez gospodarstwa domowe.

Dziękuję za rozmowę.

Wystąpienie odbyło się podczas

Kongresu MEATing 2022