Z Grzegorzem Mechem – Business Development Managerem Consumer Panels & Services GfK Polonia rozmawia Katarzyna Salomon

Jak pandemia wpłynęła na nastroje konsumenckie?

W 2020 roku mieliśmy do czynienia z wręcz dramatycznym obniżeniem nastrojów konsumenckich, zarówno w Polsce, jak i w całej UE. Co ważne, nastroje spadały nawet bardziej niż w kryzysowym roku 2009. Warto zwrócić uwagę, że po okresie spadku nastroje konsumenckie zaczęły się poprawiać. Kształtują się nadal, co prawda, na poziomie poniżej zera, trudno więc mówić, że jesteśmy optymistami. Niemniej jednak, trend zaczął być pozytywny.

Jak kształtowała się sytuacja na rynku FMCG?

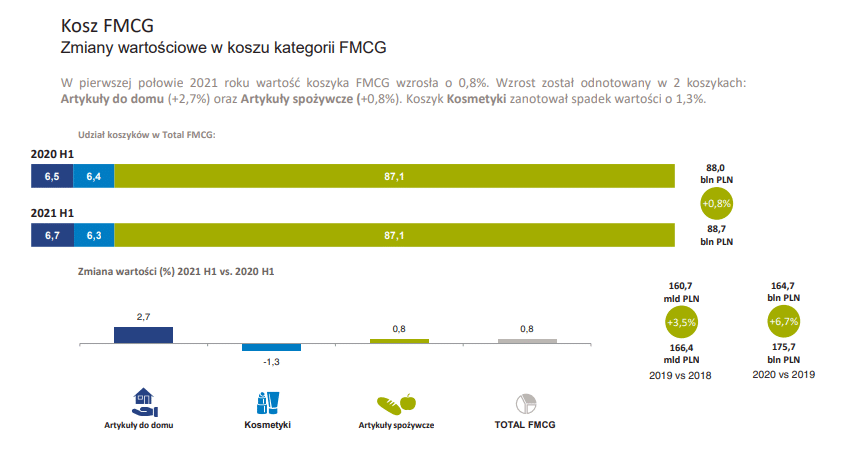

Na podstawie analizy danych dla pierwszego półrocza 2021 roku w porównaniu z analogicznym okresem w roku poprzedzającym, można zauważyć, że sytuacja się unormowała. Zmiana wyniosła poniżej 1%, przy czym mówimy tu o wartości monitorowanego przez nas całego rynku FMCG. Obserwujemy spadek, jeśli chodzi o sprzedaż kosmetyków.

Minimalny wzrost nastąpił w segmencie artykułów spożywczych. Dość znacząco wzrosła również sprzedaż artykułów do domu. Dlaczego mówię, że sytuacja się unormowała? Dlatego, że jeśli spojrzymy na cały 2020 rok i porównamy go z rokiem 2019, to wzrost wartości rynku FMCG, rozumianego jako wartość zakupów, które gospodarstwa domowe dokonują na swoje potrzeby, wyniósł prawie 7% i był przy tym prawie dwukrotnie wyższy niż rok wcześniej, czyli w 2019 versus 2018.

A jak to wygląda, jeżeli spojrzymy na poszczególne koszyki zakupowe?

Tu widać, że sprzedaż mrożonek i produktów chłodzonych wzrosła najbardziej. Jeśli chodzi o kategorie mięsne (mięso i ryby) obserwujemy minimalny – ok. 5% spadek.

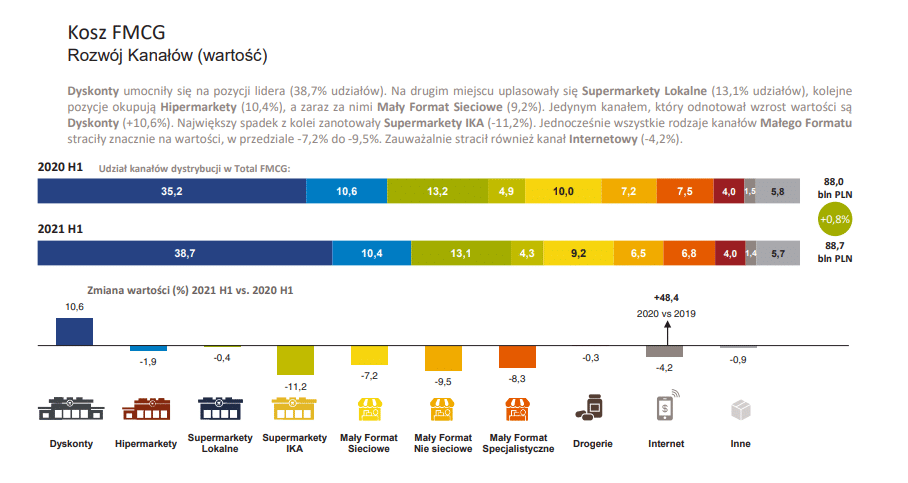

W jaki sposób rozwijają się kanały dystrybucji?

Kanałem dystrybucji, który w okresie pandemii mocno zyskał na znaczeniu są sklepy dyskontowe. Jeśli chodzi natomiast o kanał e-commerce, można było zauważyć, że w pierwszym półroczu 2021 roku minimalnie spadł wartościowo w stosunku do analogicznego okresu roku ubiegłego.

W jaki sposób covid, czy też czas pandemii wpłynął na polskich i europejskich nabywców oraz ich zachowania?

Mówimy przede wszystkim o nowym convenience w rozumieniu nabywcy, równowadze, wpływie, budżetoracjonalizacji oraz czymś, co nazwaliśmy „jeszcze więcej budżetoracjonalizacji”. Spadła częstotliwość dokonywania zakupów i widzimy to praktycznie we wszystkich krajach europejskich. W Polsce częstotliwość spadła o około 12%, natomiast wartość średniego koszyka zakupowego wzrosła o ponad 20%. Udział kanału e-commerce, jeśli chodzi o zakupy FMCG wynosi niecałe 1,5%, ale liczba nabywców wzrosła do ponad 40%. Oznacza to, że monitorowane przez nas kategorie produktów FMCG kupuje w tym kanale 42% polskich gospodarstw domowych. Jest to wzrost o 12%, a to oznacza, że ponad 1,5 mln polskich gospodarstw domowych zaczęło robić zakupy produktów FMCG w Internecie. Widać też wyraźnie, że dla konsumenta cały czas znaczące są produkty markowe. Marki własne stanowią niecałe 20% rynku. Okazuje się, że w krajach europejskich, w których prowadziliśmy badania, około 1/3 respondentów deklarowała, że odwiedzi jak najmniej sklepów z powodu covid. Mniej więcej 20% respondentów twierdziło, że poświęca mniej czasu na wybór tego, co chce – w Polsce było to nawet około 30%. Wydaje nam się, że tego typu zachowania zostaną z nami na dłużej. Coraz ważniejsza jest bowiem wygoda, która jest już nie tylko wygodą czy szybkością w przyrządzaniu posiłków, ale też kwestią tego, że mniej czasu spędzamy na zakupach w sklepie. Wygrywają więc sklepy będące blisko, łatwo dostępne, z dobrą półką i szerokim asortymentem.

Co warto wiedzieć jeśli chodzi o kwestię równowagi?

Kryzys, z którym mieliśmy do czynienia, przesunął punkt ciężkości z dobrobytu na dobrostan, czyli poszukiwania mentalnego i fizycznego spełnienia. Okazuje się więc, że dla polskiego, i nie tylko polskiego, nabywcy zdrowie to nie tylko zjawisko fizyczne. Patrzymy na nie szerzej – 65% osób twierdzi, że dba o swoje zdrowie psychiczne (w Polsce 68%). Drugą kwestią jest naturalność, która zaczyna być kluczowym wyróżnikiem.

Co ma Pan na myśli mówiąc o naturalności?

Dla naszych polskich respondentów najważniejszy był kraj pochodzenia produktu, znane źródło jego pochodzenia oraz naturalne składniki. Jeśli spojrzymy na kwestię zrównoważonych wyborów, można zauważyć, że w Polsce około 30% konsumentów deklaruje się jako flexitarianie. Ważną kwestią stało się czytanie etykiet, sprawdzanie składników, zwracanie uwagi na oznaczenia, takie jak na przykład Nutri-score. Warto zauważyć, że aż 40% respondentów znających Nutri-score zwraca na to oznaczenie uwagę. Jest to więc dość istotny wskaźnik.

Następną kwestią jest budżetoracjonalizacja…

Budżetoracjonalizacja dotyczy zwłaszcza Europy środkowowschodniej, która jest regionem, gdzie gospodarstwa najbardziej obawiają się tego, że czekają je trudne czasy. W Polsce około 26% gospodarstw domowych spodziewa się pogorszenia swojej sytuacji, a tylko 19% prognozowało, że ich sytuacja się poprawi. Kwestia value for money, szczególnie dla żywności i napojów, jest więc jednym z ważnych kryteriów wyboru. Istotne jest oczywiście także zdrowie, naturalność i lojalność. Jeśli spojrzymy na Polskę, warto zwrócić uwagę że dla kategorii spożywczych wartość good value for money jest najważniejszym wskaźnikiem wyboru. Jeśli porównamy to z kwestiami promocji czy cech zdrowych, to zdecydowanie wartość za określone wydane pieniądze jest ważniejsza. Jeszcze jednym zjawiskiem, które może z nami zostać, jest kwestia budżetoracjonalizacji, którą nazwaliśmy „jeszcze więcej budżetoracjonalizacji”. Warto zwrócić uwagę, że do 2015 roku tzw. smartshopperów, czyli kupujących szukających ofert, porównujących ceny, znających oferty poszczególnych sklepów i wybierających te najkorzystniejsze, było w Polsce nieco ponad 50%. Kiedy natomiast spojrzymy na rok 2020, kupujących postępujących w sposób, który można określić „smart” było już ponad 70%. W Polsce jest więc przeszło 70% gospodarstw, które można zaklasyfikować jako gospodarstwa działające w myśl zasad smartshoppingu.

Jak zatem wobec tego kształtuje się udział marek własnych na rynku?

Jeśli chodzi o rynek polski, zauważalny jest 15% wzrost udziału marek własnych w dyskontach, natomiast 40% wzrost w e-commerce. Mówię tu o danych za rok 2020. Nieco inaczej wygląda to, jeśli porównamy pierwsze półrocze 2020 roku z pierwszym półroczem roku 2021, w Polsce udział marek własnych wzrósł o ok. 12%.

Czym jest kwestia wpływu?

Wydawać by się mogło, że ekologia i troska o środowisko przestały być istotne w momencie, kiedy dała nam o sobie znać pandemia. Nie przeszkadzały nam już bułki w torebkach foliowych czy foliowe rękawiczki, tymczasem okazuje się, że odsetek osób ekoaktywnych w Europie wynosi obecnie 24%, a covid, zamiast spowalniać te trendy, przyspiesza je. Co prawda, w Polsce osób ekoaktywnych jest nieco mniej niż wynosi średnia europejska, ale nadal obserwujemy wzrost o około 3 punkty procentowe. Ponad 70% ekoaktywnych na całym świecie twierdzi, że kupowanie produktów ekologicznych pokazuje, kim jesteśmy, jak żyjemy, jak postępujemy i jak patrzymy na świat. Warto zwrócić uwagę to, że ten wzrost powoduje, że wzrasta kontrola produktów. Mówimy tu o kwestiach recyclingu, pakowania oraz o tym, że marki z „z celem” są dobre nie tylko dla pojedynczego konsumenta, ale też dla społeczeństwa. Ich znaczenie w zakupach gospodarstw domowych stale rośnie. Marki, które dając coś więcej niż tylko markowość stają się więc coraz ważniejsze.

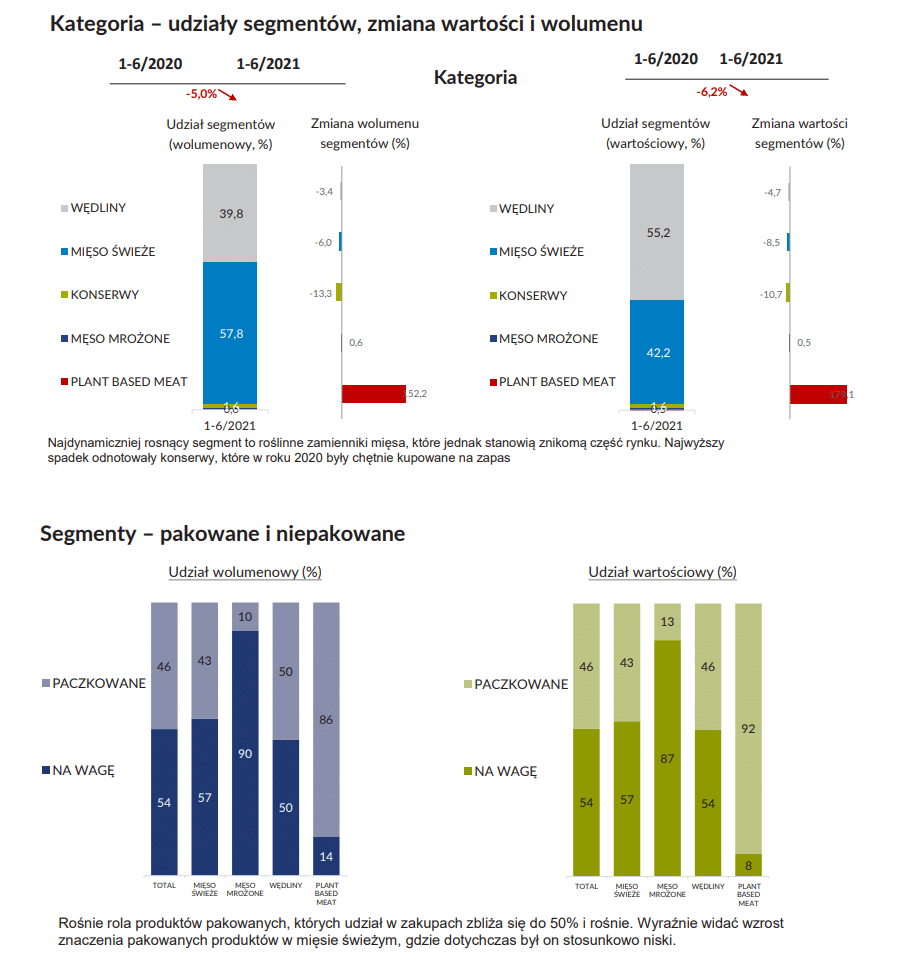

Jak polskie gospodarstwa domowe kupują mięso i jego przetwory?

W naszych badaniach analizowaliśmy kategorie: mięso świeże, mięso mrożone, wędliny, konserwy mięsne oraz Plant Based Meat. Jeśli spojrzymy na pierwsze sześć miesięcy 2021 roku największy wolumenowo segment stanowiło mięso świeże, w drugiej kolejności wędliny. Wartościowo natomiast na pierwszym miejscu znalazły się wędliny przed mięsem świeżym. Produkty roślinne, które być mogą zamiennikami mięsa, stanowią niewielki ułamek rynku. Warto tu jednak podkreślić, że roślinne zamienniki mięsa są segmentem, który niezwykle dynamicznie się rozwija. Jeśli spojrzymy bowiem na główne wskaźniki zakupowe, zauważamy, że spada częstotliwość kupowania praktycznie wszystkich analizowanych segmentów, jedynym wyjątkiem są tu roślinne zamienniki mięsa.

Jak kształtują się trendy zakupowe?

Aby o nich mówić, spojrzeliśmy w dłuższej perspektywie na rynek. Ciekawe jest to, że obserwujemy ciągły spadek wolumenu zakupów zarówno dla mięsa świeżego, jak i dla wędlin, w tym także dla konserw. Minimalnie rośnie sprzedaż mięsa mrożonego, przy czym chodzi tu głównie o mięso drobiowe. Jak powiedziałem wcześniej, zauważalny jest bardzo dynamiczny wzrost produktów roślinnych zastępujących mięso. Kolejną ważną kwestią jest sprzedaż produktów pakowanych. Dla całej kategorii, około 46%, zarówno wolumenowo, jak i wartościowo stanowią produkty pakowane. Tak samo dzieje się w przypadku produktów roślinnych zastępujących mięso. Widać wyraźnie, że segment produktów pakowanych staje się coraz bardziej znaczący. Poza wolumenem i wartością zakupów istotna jest też liczba produktów, które ma do wyboru polski konsument. Tutaj absolutnym liderem są wędliny.

Z czego wynika dynamiczny wzrost sprzedaży roślinnych zamienników mięsa?

Mamy do czynienia z coraz większą różnorodnością propozycji. Do niedawna, jeżeli chodzi o roślinne zamienniki mogliśmy mówić jedynie o wędlinach. W tej chwili na rynku pojawiło się również roślinne mięso mielone, produkty typu hamburgery, nuggesty itd. Dynamika wzrostu i szerokość oferty jest bardzo wysoka i cały czas bardzo znacząco rośnie.

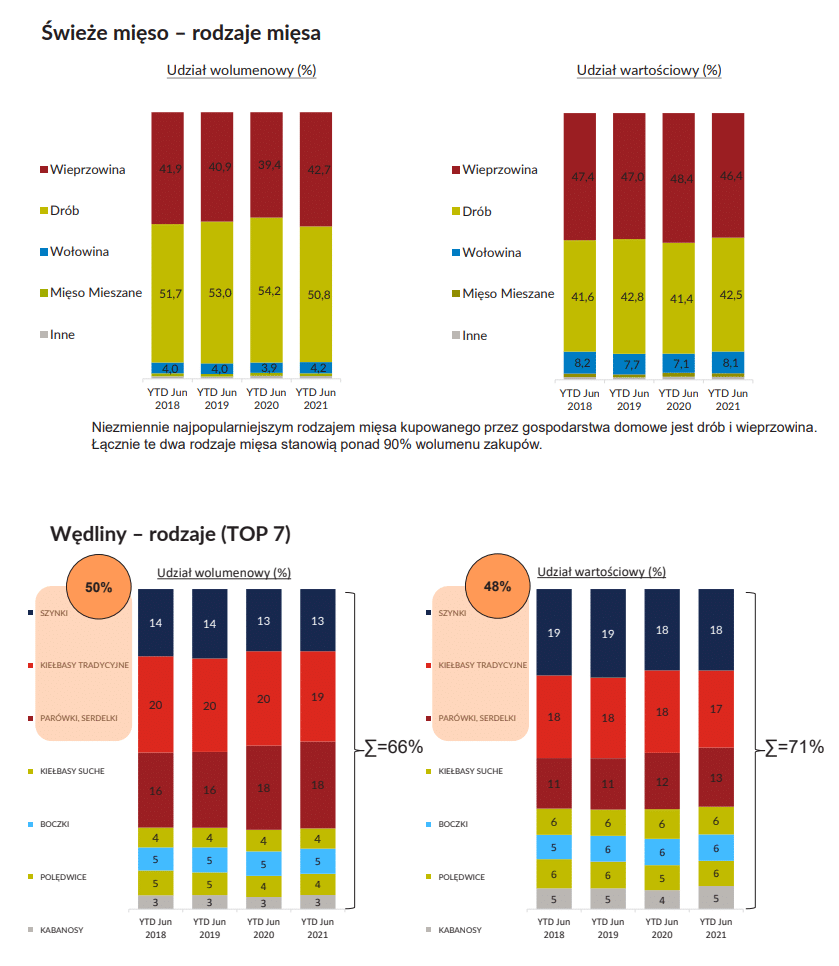

Jak kształtuje się sprzedaż mięsa?

Nie obserwujemy tutaj wielkich zmian. Wolumenowo najwięcej kupujemy oczywiście drobiu, w drugiej kolejności wieprzowiny. Jeśli analizujemy natomiast udział wartościowy, to zmienia się kolejność – najważniejszym segmentem jest wieprzowina, a w drugiej kolejności drób. Pozostałe rodzaje mięsa mają znacznie mniejsze znaczenie w zakupach gospodarstw domowych.

Jakie wędliny są najpopularniejsze wśród kupujących?

Kiedy spojrzymy na TOP rodzaje kupowanych wędlin, widać wyraźnie, że w dalszym ciągu jesteśmy „kiełbasiano-szynkowym” narodem. Trzy pierwsze miejsca zarówno wolumenowo, jak i wartościowo zajmują szynki, kiełbasy tradycyjne oraz parówki i serdelki. Około 70% rynku, niezależnie czy wolumenowo czy wartościowo zajmuje siedem segmentów – szynki, kiełbasy tradycyjne, parówki, serdelki, kiełbasy suche, boczki, polędwice i kabanosy.

Jak wygląda sytuacja, jeśli chodzi o roślinne zamienniki mięsa?

W roślinnych zamiennikach mięsa na pierwszym miejscu zdecydowanie znajdują się wędliny.

Gdzie Polacy robią zakupy najczęściej?

Dyskonty mają ponad połowę rynku jeżeli chodzi o mięso mrożone i roślinne zamienniki mięsa. W pozostałych segmentach dyskonty są również najważniejszym kanałem dystrybucji, aczkolwiek ich udział jest już znacząco mniejszy. Warto podkreślić, że dla mięsa świeżego i wędlin nadal dość istotnym kanałem pozostają sklepy specjalistyczne.

Jak zatem można podsumować naszą rozmowę?

Nastroje konsumenckie poprawiły się, choć nadal są gorsze niż przed pandemią. Należy spodziewać się, że część zmian w zachowaniach i zwyczajach zakupowych, jakie zaszły i nasiliły się w związku z pandemią zostanie z nami na dłużej. Spada wolumen zakupów mięsa i wędlin, przy jednoczesnym wzroście wolumenu zakupów roślinnych zamienników, które nadal stanowią jednak znikomy ułamek rynku. Nie oznacza to też, że roślinne zamienniki mięsa wchodzą w miejsce mięsa. Warto zauważyć, że te same gospodarstwa domowe, które kupują mięso, a często zwiększają jego zakupy, chętniej korzystają również z roślinnych zamienników mięsa. Nie zmieniły się zwyczaje Polaków jeśli chodzi o najpopularniejsze gatunki mięsa czy rodzaje wędlin – drób i wieprzowina w mięsie, a szynki, kiełbasy i parówki w wędlinach są niezmiennie najpopularniejszymi produktami. W kategorii roślinnych zamienników mięsa głównym segmentem są wędliny roślinne. Wzrasta znaczenie produktów pakowanych, widać również wyraźnie, że jeżeli chodzi o kanały dystrybucji, to wśród sklepów stacjonarnych, dyskonty są najważniejszym kanałem dystrybucji w zakupach mięsa i wędlin oraz ich roślinnych zamienników.

Dziękuję za rozmowę.