Rok 2024 zaczyna się nieco spokojniej niż poprzednie 2-3 lata. Sytuacja makroekonomiczna – choć daleka od oczekiwanej – wydaje się stabilizować, inflacja wyhamowuje, a my nauczyliśmy się funkcjonować w takiej rzeczywistości.

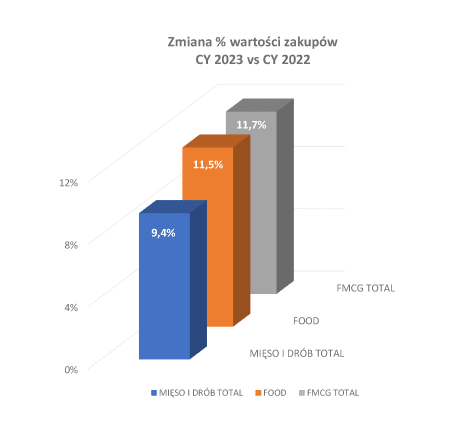

W 2023 roku wartość całego rynku FMCG, rozumianego jako wydatki polskich gospodarstw domowych na swoje potrzeby (zakupy przynoszone do domu) wzrosła o 11,7 proc., czyli na poziomie wskaźnika inflacji. Podobnie wygląda sytuacja dla koszyka artykułów spożywczych (food), który wzrósł w ujęciu wartościowym o 11,5 proc. Wartość zakupów mięsa i drobiu wzrosła jedynie o 9,4 proc., a więc zdecydowanie poniżej wskaźnika inflacji, który wyniósł w 2023 roku 11,4 proc.

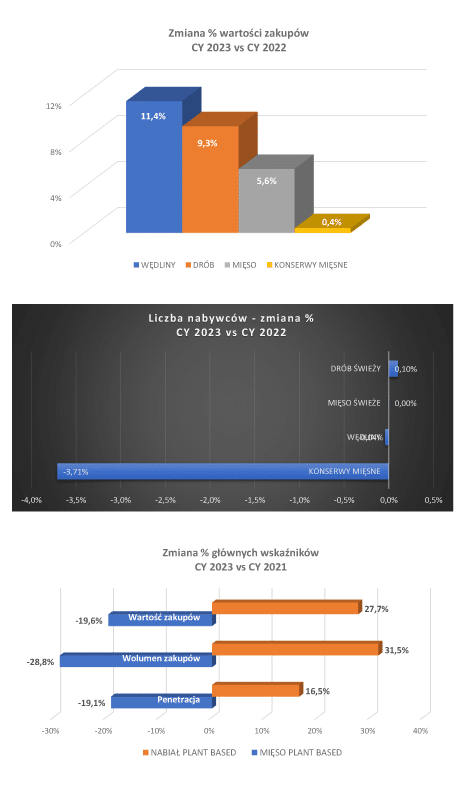

Spośród analizowanych segmentów produktów mięsnych najbardziej wzrosła wartość zakupów wędlin, a w drugiej kolejności drobiu (odpowiednio o 11,4 proc. i 9,3 proc.). Na mięso inne niż drobiowe wydaliśmy o niecałe 6 proc. więcej, na konserwy zaś praktycznie tyle samo, co rok wcześniej (wzrost jedynie o 0,4 proc.).

Wartość zakupów kategorii to tylko (albo aż) jeden z elementów układanki rynkowej. W przypadku mięsa i jego przetworów od wielu lat mamy do czynienia ze zmianami zwyczajów zakupowych i konsumenckich. Mówimy o trendach prozdrowotnych i zdrowym odżywianiu, ekologii, etyce (głównie w kontekście cierpienia zwierząt hodowanych na mięso). Tradycjonaliści i zadeklarowani mięsożercy oczywiście mówią chwilowej modzie, która na pewno wkrótce przeminie. Patrząc na dane rynkowe widzimy, że owa „moda” jednak nie przemija, a malejący wolumen zakupów mięsa i jego przetworów. Analizując główne segmenty produktowe, tzn. mięso świeże, drób świeży, konserwy mięsne i wędliny widzimy, że – poza konserwami – liczba kupujących jest praktycznie stała.

Co więcej, jest ona bardzo wysoka – świeże mięso i świeży drób był kupowany przez ponad 95 proc. gospodarstw domowych, wędliny przez ponad 99 proc., a konserwy – które jako jedyne cieszyły się mniejszym powodzeniem – przez ponad 70 proc.

To właśnie konserwy jako jedyny spośród analizowanych segmentów produktowych straciły nabywców i odnotowały spadek o ponad 2,5 p.p. (co oznacza, że konserwy kupiło o ponad 340 tys. gospodarstw mniej niż rok wcześniej).

To właśnie konserwy jako jedyny spośród analizowanych segmentów produktowych straciły nabywców i odnotowały spadek o ponad 2,5 p.p. (co oznacza, że konserwy kupiło o ponad 340 tys. gospodarstw mniej niż rok wcześniej).

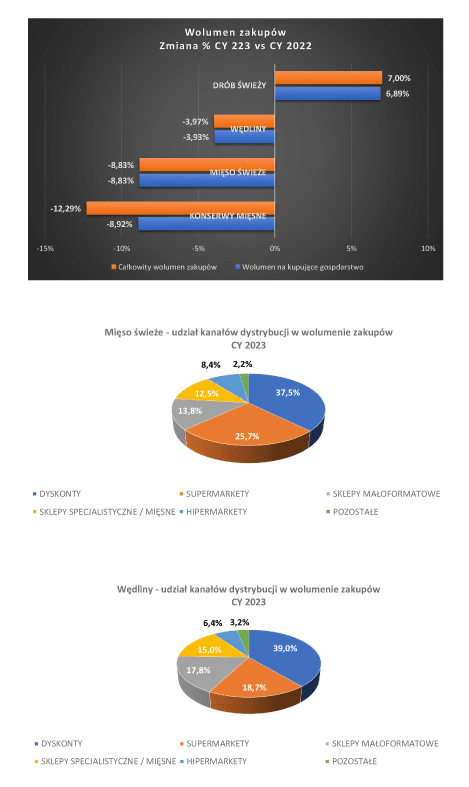

Inaczej wygląda sytuacja z wolumenem zakupów – zarówno z wolumenem na kupujące gospodarstwo, jak też całkowitym wolumenem zakupów kategorii. O ok. 7 proc. wzrosły wolumeny zakupów drobiu świeżego – był to jedyny rosnący segment spośród wszystkich analizowanych. Wolumen zakupów pozostałych segmentów spadł – od ok. 4 proc. w przypadku wędlin do ponad 12 proc. w przypadku konserw mięsnych. Zaobserwowane zmiany wskazują wyraźnie, że mamy do czynienia z ograniczaniem konsumpcji mięsa (obecnie już ok. 1/3 Polaków deklaruje flexitarianizm) oraz racjonalizacją zakupów i redukcją wynikających z nich wydatków (budżetoracjonalizacja). Osób całkowicie rezygnujących z mięsa jest wciąż stosunkowo mało – wegetarianie i weganie to łącznie tylko ok. 6-7 proc. populacji.

Mówiąc o ograniczeniu spożycia czy rezygnacji z jedzenia mięsa i jego przetworów, nie sposób pominąć kategorii roślinnych zamienników produktów odzwierzęcych tj. mięsna roślinnego. Jeszcze 3-4 lata temu obserwowaliśmy istny „boom” na produkty na bazie roślin, którego rezultatem były dwu- i trzycyfrowe wzrosty wartości i wolumenu, rosnąca niemal z dnia na dzień oferta sklepów, a także rywalizacja przetwórców mięsa w pomysłach na produkty „mięsopodobne”. Wydawało się, że tatar z buraka, bekon sojowy, kaszanka z boczniaka i szynka wegańska to nowy, lepszy świat. A nawet jeśli nie lepszy, to na pewno świat przyszłości. I nagle pojawiło się pytanie: „czy aby na pewno?”. Nadal mówi się o rosnącym rynku produktów na bazie roślin, który w niedługim czasie osiągnie wielomiliardowe wartości. Czołowe firmy spożywcze inwestują ogromne pieniądze w ten segment rynku, a największe sieci gastronomiczne deklarują, że w niedługim czasie 30 czy 40 proc. ich oferty stanowić będą produkty nieodzwierzęce. A jednak obecnie obserwujemy zdecydowane spowolnienie – żeby nie powiedzieć „wyhamowanie” – w zakupach tych kategorii. Roślinne zamienniki mięsa i jego przetworów w roku 2023 straciły w Polsce ponad 400 tys. nabywców. Zmniejszyła się zarówno wartość, jak też wolumen zakupów kategorii plant-based meat (odpowiednio o ponad 21 proc. i prawie 26 proc.). A to wszystko pomimo tego, że średnie ceny w tej kategorii rosły ponad 2-krotnie wolniej niż wynosił wskaźnik inflacji w roku 2023. Należy w tym miejscu zauważyć, że negatywna zmiana dotyczy zamienników mięsa i jego przetworów – roślinne zamienniki nabiału nadal mają się dobrze. Rośnie zarówno wartość, jak też wolumen ich zakupów.

Może to zatem nie jest kwestia odchodzenia od produktów roślinnych? W moim przekonaniu najistotniejszym wyzwaniem dla producentów żywności na bazie roślin będzie znalezienie właściwego przekazu i sposobu komunikacji o wartości swoich produktów.

Myślę, że nabywcy nie szukają już golonki z soi czy hamburgera słonecznikowego i nie „kręci” ich smalec z brukselki czy skwarki z kalafiora, tylko chcą po prostu zdrowo i smacznie się odżywiać. Może zatem nie roślinne „zamienniki” ale smaczne, zdrowe i wartościowe posiłki bez mięsa?

Patrząc na rynek i nabywców i starając się zrozumieć rządzące nim prawa, nie sposób pominąć kwestii rodzajów produktów oraz miejsc dokonywania zakupów. Zacznę od kanałów dystrybucji. Rok 2023 był kolejnym rokiem umacniania się sklepów dyskontowych. Ich udział w wartości zakupów całego FMCG wynosi już ponad 42 proc. (wzrost o ponad 1,5 p.p. w stosunku do roku 2022). Dyskonty odnotowały też najbardziej dynamiczny wzrost wartości zakupów spośród wszystkich sklepów stacjonarnych (+16,2 proc. rok do roku). Wartość zakupów wzrosła bardziej dynamicznie w ciągu ostatnich 12 miesięcy jedynie w kanale e-commerce (+21,6 proc.).

Patrząc na zakupy mięsa świeżego oraz wędlin także widzimy dominację sklepów dyskontowych, choć nie jest ona aż tak wyraźna. W zakupach mięsa świeżego dyskonty odpowiadają za ponad 37 proc. rynku w ujęciu wolumenowym. W zakupach wędlin udział tych sklepów wynosi 39 proc.

Zarówno w zakupach mięsa jak też wędlin należy podkreślić duże znaczenie sklepów małego formatu, a także sklepów specjalistycznych (mięsnych), które odpowiadają za ponad 12 proc. wolumenu zakupów mięsa i 15 proc. wolumenu wędlin.

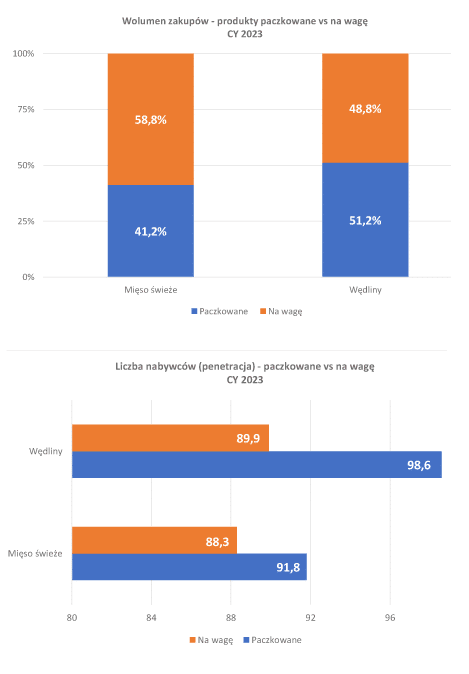

Silna pozycja rynkowa dyskontów, struktura oferty w tych sklepach i ich strategia biznesowa sprawiają, że mocną pozycją cieszą się marki własne oraz produkty pakowane. Jest to bardzo widoczne w kategorii mięsa oraz drobiu, gdzie jeszcze niedawno zdecydowanie dominowały produkty na wagę i lada tradycyjna z obsługą. Obecnie produkty pakowane stanowią już ok. 40 proc. wolumenu zakupów, a w przypadku samej kategorii wędlin już ponad połowę rynku. Taka sytuacja jeszcze 4-5 lat temu byłaby nie do pomyślenia. Świadczy to dobitnie o zmianach zwyczajów zakupowych – kwestie higieny, bezpieczeństwa, możliwości dłuższego przechowywania stają się głównymi powodami wyboru tego rodzaju produktów.

Bardzo ciekawe spostrzeżenie dotyczy liczby nabywców produktów paczkowanych w porównaniu z liczbą nabywców produktów na wagę. Otóż zarówno w zakupach mięsa, jak też wędlin większa jest liczba tych gospodarstw, które w poprzednim roku kupiły produkty pakowane.

Spróbujmy podsumować nasze obserwacje i na ich podstawie przewidzieć – a może tylko spróbować zgadnąć – co nas czeka w bliższej i dalszej przyszłości.

Osobiście spodziewam się kontynuacji trendów i ewolucyjnych zmian w tym samym kierunku. Na pewno nie zrezygnujemy z jedzenia mięsa i na pewno wegetarianie i weganie nie będą większością polskich konsumentów. Umocni się i zapewne zwiększy grupa flexitarian i nastąpi kolejna niewielka redukcja wolumenu zakupów kategorii. Produkty pochodzenia roślinnego są i będą oczywistością w ofercie detalistów, natomiast tutaj oczekiwałbym ogromnej inwencji i pomysłowości ze strony działów NPD u producentów. Tak, żeby na półce było ciekawie, różnorodnie i – taka oczywista oczywistość – zachęcająco, smacznie i zdrowo.

Grzegorz Mech

Business Development Manager

Consumer Panel Services GfK

Dane zakupowe Consumer Panel Services GfK (zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).