Jak pisać o zakupach mięsa i jego przetworów jedynie w sezonie letnim (często, z racji zwyczajów zakupowych i konsumpcyjnych, określanym sezonem grillowym) w czasie, gdy ten sezon trwa w najlepsze? Mówimy, co prawda: „nie chwal dnia przed zachodem słońca” i „nie mów hop, póki nie przeskoczysz”… ale słońce w tym roku we wrześniu nadal pięknie świeciło.

Przysłowia są mądrością narodu

Zwyczajowo przyjmujemy, że sezon grillowy zaczyna się weekendem majowym – wtedy symbolicznie jest otwierany i trwa mniej więcej do końca września. Spójrzmy zatem, jak w okresie maj-lipiec 2023 wyglądała sytuacja na rynku, w porównaniu z analogicznym okresem rok wcześniej.

Niełatwa sytuacja ekonomiczna, wciąż wysoka inflacja, wysokie koszty utrzymania – to wszystko wpływa na zmiany w zwyczajach zakupowych. Już 3/4 polskich nabywców postępuje zgodnie z zasadami smart shoppingu, racjonalizując swoje wydatki i zakupy. Kupujemy rozważniej, szukamy lepszych ofert, staramy się kupować tylko to, co jest nam rzeczywiście potrzebne i w takich ilościach, żeby się nie marnowało. Z reguły wydajemy więcej, co jest efektem dynamicznego wzrostu cen poszczególnych produktów.

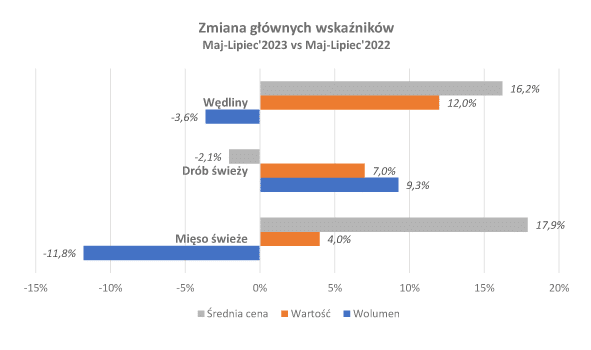

Te zmiany widzimy wyraźnie, analizując zakupy mięsa, drobiu i wędlin w okresie maj-lipiec bieżącego roku. W tym czasie polskie gospodarstwa domowe kupiły o prawie 12% mniej mięsa (z wyłączeniem drobiu) i o ponad 3,5% mniej wędlin niż w analogicznym okresie roku 2022 (w ujęciu wolumenowym). Jednocześnie kupiliśmy o ponad 9% więcej drobiu. Na zakupy każdej z analizowanych kategorii wydaliśmy więcej niż rok wcześniej. Można stwierdzić, że istnieje korelacja pomiędzy zmianą średnich cen a wyborami dokonywanymi przez nabywców, zwłaszcza w kontekście zakupów mięsa w porównaniu z drobiem.

Średnie ceny mięsa drobiowego spadły w analizowanym okresie 2023 w porównaniu z tym samym okresem roku 2022 o ok. 2%. Oczywiście musimy pamiętać, że patrząc na cały rok 2022, mięso drobiowe było tym rodzajem mięsa, które drożało najdynamiczniej (wzrost o ok. 29% w porównaniu do roku 2021).

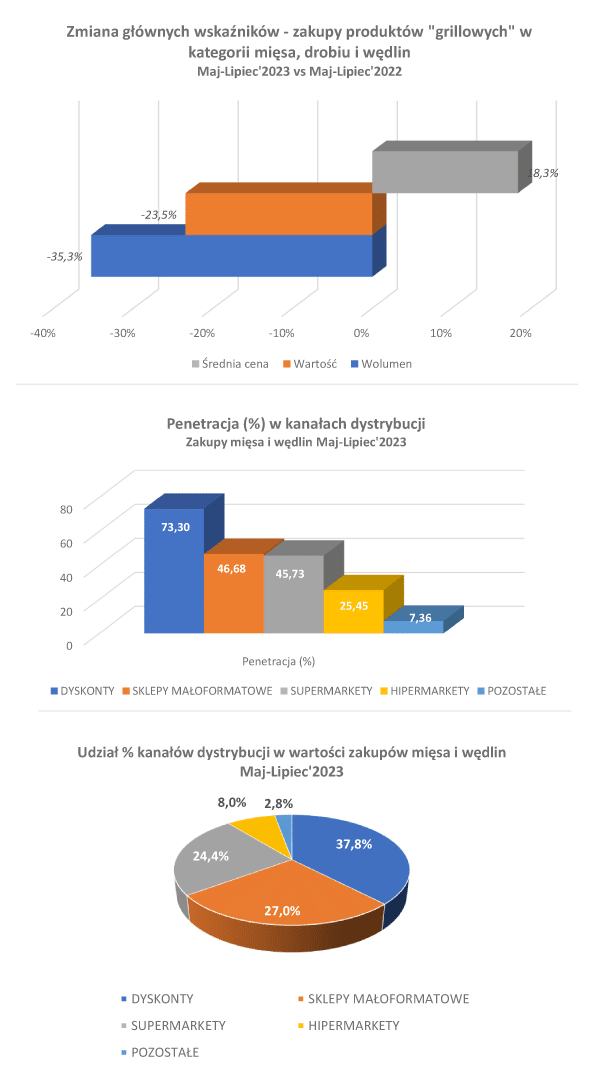

Segment produktów na grilla we wszystkich 3 analizowanych kategoriach łącznie stracił zdecydowanie więcej. Produktów oznaczonych jako „grillowe”, „na grilla”, „grill” itp. kupiliśmy o ponad 1/3 mniej niż w roku ubiegłym. Na ich zakupy wydaliśmy również prawie 25% mniej. Średnie ceny w tym czasie wzrosły o ponad 18%. Zasadnym wydaje się stwierdzenie, że nie tyle rezygnujemy czy ograniczamy nasze grillowanie, ile przygotowujemy produkty samodzielnie – jest to, poza wszystkim, tańsze niż zakup produktów gotowych.

Produkty dedykowane na grilla / grillowe w analizowanym okresie straciły nabywców – z ich zakupu zrezygnowało prawie 102.500 polskich gospodarstw domowych w porównaniu z rokiem 2022. Nie sposób uwierzyć, że aż tylu Polaków zrezygnowało z tak popularnych w okresie letnim spotkań przy grillu. Takie zachowania zakupowe potwierdzają moim zdaniem tezę o racjonalizacji wydatków. Produkty gotowe od razu do położenia na ruszcie są zwykle nieco droższe, a przecież przyprawienie mięsa czy jego zamarynowanie nie jest sztuką nie do nauczenia się, nawet dla niewprawnych kucharzy.

Można powiedzieć, że kategoria mięsa i wędlin „trzyma się mocno”. Wysoka i stabilna liczba nabywców w okresie maj-lipiec 2023, gdzie ponad 95% polskich gospodarstw domowych kupiło mięso lub wędliny i na swoje potrzeby, wydało ponad 3,3 mld PLN na zakupy kategorii. Najpopularniejszym kanałem dystrybucji były sklepy dyskontowe, w których zakupów dokonało ponad 73% nabywców. Nadal dużą popularnością cieszą się sklepy mało-powierzchniowe / tradycyjne (w tym sklepy specjalistyczne), w których kupowało ponad 46% gospodarstw.

Tuż za nimi są supermarkety. Hipermarkety odwiedziło po zakupy kategorii nieco ponad 1/4 polskich gospodarstw domowych.

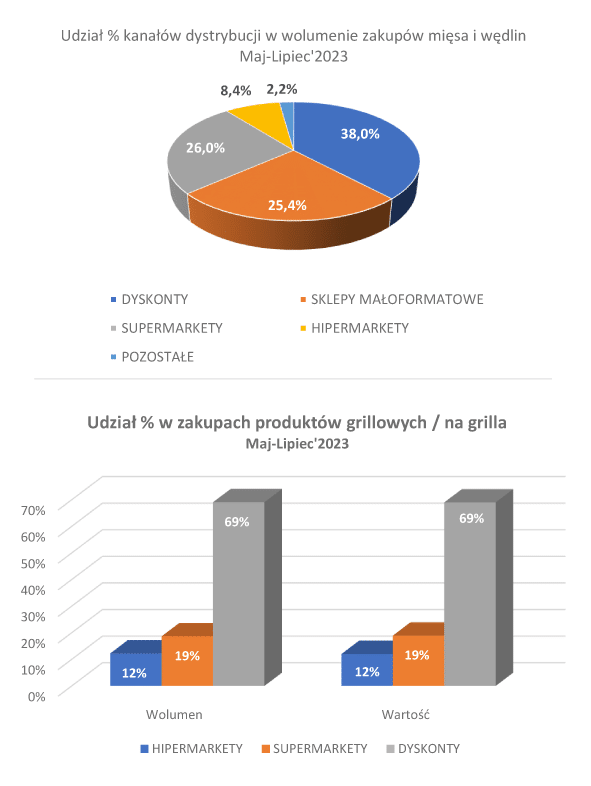

Najwięcej mięsa i wędlin w ujęciu wolumenowym również kupowaliśmy w dyskontach. Ich udział rynkowy w analizowanym okresie wynosi prawie 40%. Podobnie wygląda pozycja tego kanału w wartości zakupów, co oznacza, że średnie ceny w poszczególnych kanałach dystrybucji są na zbliżonym poziomie.

Sklepy „tradycyjne” nieco odbiegają od tego obrazu – ich udział w wolumenie zakupów to nieco ponad 25%, podczas gdy wartościowo wynosi on 27%. Wydaje się zasadne stwierdzenie, że są to sklepy nieco droższe. Niskiej ceny szukamy zatem w tym formacie handlu. Dla kupującego ważne jest lokalne pochodzenie, jakość, smak, a także pomocna Pani Zosia, która pyta zza lady „dla Pana / Pani to co zawsze?”.

W przypadku produktów grillowych możemy mówić o zagospodarowaniu rynku przez sklepy wielkopowierzchniowe. Polskie gospodarstwa domowe w okresie 3 miesięcy bieżącego roku 100% produktów określonych / opisanych jako dedykowane na grilla kupiły w tym kanale dystrybucji. Zdecydowanie dominują dyskonty z udziałem prawie 70% w ujęciu wolumenowym i wartościowym.

Warto w tym miejscu zwrócić uwagę, że struktura rynku, czyli udział poszczególnych formatów sklepów w zakupach, jest praktycznie taka sama zarówno w ujęciu wartościowym, jak i wolumenowym.

Przyjrzyjmy się segmentom produktowym w poszczególnych kategoriach – mięsie świeżym, drobiu i wędlinach – jakie są najchętniej kupowane przez polskie gospodarstwa domowe. Uzasadnione jest, moim zdaniem, stwierdzenie, że nawet jeśli zmieniamy nasze upodobania w kwestii konsumpcji mięsa i jego przetworów to „wolno i niechętnie”.

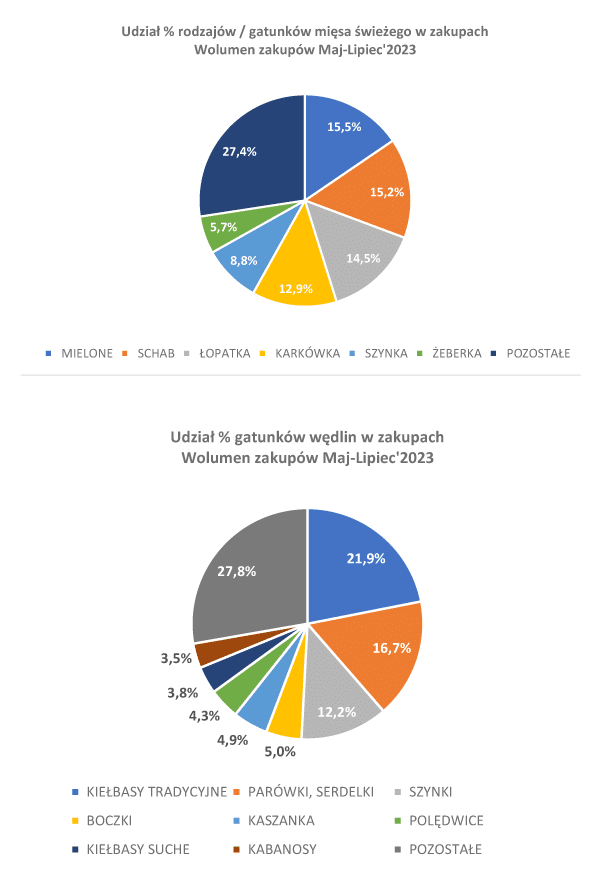

Najpopularniejszym rodzajem mięsa w zakupach mięsa świeżego w ujęciu wolumenowym jest mięso mielone, a w dalszej kolejności schab, łopatka i karkówka. Trzy pierwsze segmenty produktowe mają po ok. 15% udziału rynkowego, karkówka ok. 13%, szynka nieco poniżej 9%. Warto zauważyć, że wymienione gatunki stanowią łącznie bez mała 3/4 wolumenu zakupów mięsa świeżego. Tradycyjny mielony z buraczkami i schabowy z kapustą wydają się mieć dobrze.

W zakupach wędlin sytuacja jest podobna. Najważniejsze segmenty wędlin od lat są te same. Kiełbasa, parówki, szynka, boczek… I raczej nie jest zaskoczeniem.

W przypadku wędlin podobnie, jak w mięsie świeżym, wymienione najpopularniejsze gatunki wędlin stanowią łącznie ponad 72% wolumenu zakupów kategorii.

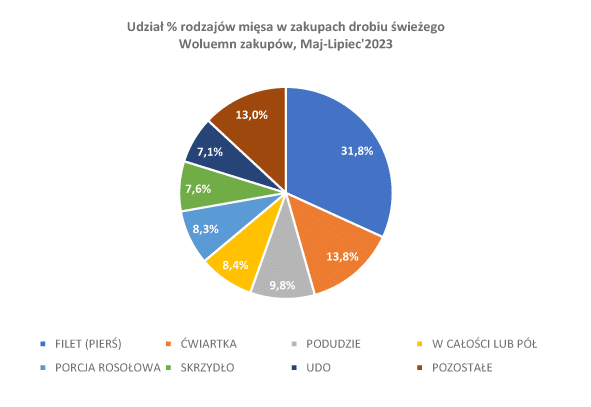

Patrząc na rozkład udziałów należy zauważyć, że zakupy kategorii wędlin są bardzo różnorodne: kupujemy wiele jej rodzajów. Niemniej, 2 segmenty – kiełbasy tradycyjne i parówki – wyraźnie dominują. Jeżeli mówimy o zakupach mięsa drobiowego, to przede wszystkim należy pamiętać, że mówimy w większości o mięsie z kurczaka. Inne rodzaje drobiu, choć obecne na naszym stole, są zdecydowanie mniej popularne. Spójrzmy jednak na kategorię świeżego mięsa drobiowego w całości i przeanalizujmy jakie segmenty są najchętniej kupowane.

Podobnie jak w przypadku wędlin nie możemy mówić o zaskoczeniu. Najchętniej kupujemy filet (pierś) – ten segment stanowi prawie 1/3 wolumenu zakupów całej kategorii świeżego mięsa drobiowego i jest niekwestionowanym numerem 1 w zakupach.

W tym miejscu należy jeszcze raz przypomnieć, że o ile średnie ceny drobiu w roku 2022 wzrosły w porównaniu z rokiem 2021 o ok. 29%, czyli dwukrotnie bardziej niż wynosiła inflacja, o tyle w pierwszej połowie roku 2023 utrzymują się na praktycznie niezmienionym poziomie, podczas gdy inne rodzaje mięsa nadal drożeją. Trudna sytuacja rynkowa i niesprzyjające warunki ekonomiczne mają swoje implikacje także dla innych kategorii produktowych, w tym tych, które są postrzegane jako substytucyjne do mięsa i wędlin. Weźmy choćby rynek ryb i przetworów rybnych, od dłuższego czasu borykający się z problemami z dostępnością surowca i dynamicznie rosnącymi kosztami prowadzenia działalności.Tutaj także obserwujemy spadek wolumenu zakupów oraz duży wzrost średnich cen.

W kontekście zakupów i konsumpcji mięsa oraz jego przetworów i zmian zachodzących w zwyczajach żywieniowych nie można pominąć kategorii roślinnych zamienników mięsa – plant based meat – często określanej w skrócie mięsem roślinnym. Patrząc na dane zakupowe za okres maj-lipiec’2023 widzimy, że kategoria straciła dużą grupę nabywców. Już o ponad 225 tys. mniej polskich gospodarstw domowych kupiło roślinne zamienniki mięsa w porównaniu z analogicznym okresem rok wcześniej. Zaowocowało to spadkiem wolumenu zakupów o ponad 30%. Ich wartość spadła o nieco ponad 26%. Odejście nabywców oraz zmniejszenie wolumenu zakupów miały miejsce, pomimo tego, że ich średnie ceny wzrosły znacznie mniej niż produktów odzwierzęcych – jednie o ok. 6,8%, a więc ponad dwukrotnie niej, niż wynosił wskaźnik inflacji 14,4%). Wydaje się, że po okresie dynamicznego wzrostu mamy do czynienia z okresem stagnacji w segmencie produktów roślinnych. Na pewno warto ten segment rynku obserwować, bo chyba za wcześnie na jednoznaczne stwierdzenie, że odchodzimy od produktów na bazie roślin.

Widać jednak wyraźnie, że czas boomu i niezwykle dynamicznych wzrostów mamy za sobą.

Podsumowując można powiedzieć, że rynek mięsa i jego przetworów ma się, pomimo wielu trudności i wyzwań, dobrze. Widać wyraźnie niewielkie spadki zakupów kategorii w ujęciu wolumenowym, ale wskazują one raczej na racjonalizację wydatków i zmiany w naszych zwyczajach żywieniowych niż trend rewolucyjnych zmian. Biorąc pod uwagę aktualną sytuację ekonomiczną należy raczej spodziewać się dalszych drobnych korekt w tym kierunku, a nie drastycznych zmian.

Wydaje się, że żartobliwe powiedzenie zadeklarowanych mięsożerców, że „psina, nie psina, byle mięsina” w odniesieniu do polskich konsumentów pozostaje nadal aktualne. I, raczej, w najbliższej przyszłości będzie tak samo.

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia (próba 8.000 gospodarstw domowych, reprezentatywna dla populacji 13.658 tys. gospodarstw domowych w Polsce wg GUS, zakupy dokonywane przez polskie gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).

Grzegorz Mech

Consumer Panel Services GfK